Según un informe del World Gold Council (WGC), la demanda de oro para el primer trimestre de 2021 (excluyendo OTC) ascendió a 815,7t, casi equivalente al cuarto trimestre de 2020, solo un 23% menos en comparación con el primer trimestre de 2020. el primer trimestre fue un 13% más alto interanual, pero cayó un 4% intertrimestral. El bajo precio en relación con el máximo del año pasado ha aumentado la demanda de los consumidores, ya que la actividad después de la apertura económica y la recuperación en curso levantaron la confianza.

La demanda de joyería fue de 477,4t, un 52% más a / a. El valor del gasto en joyería, 27.500 millones de dólares estadounidenses, fue el más alto del primer trimestre desde el primer trimestre de 2013. La inversión en barras y monedas de 339,5 toneladas (+ 36% interanual) se vio respaldada por la búsqueda de gangas, así como por las expectativas de construcción. presión inflacionaria. El crecimiento de la demanda del consumidor se vio compensado por las fuertes salidas del ETF respaldado por oro (ETF de oro), que perdió 177,9 en el primer trimestre debido a que las tasas de interés más altas y la tendencia a la baja de los precios afectaron la confianza de los inversores.

El primer trimestre indica un nivel saludable de compras netas por parte de los bancos centrales, mientras que las reservas oficiales mundiales de oro crecieron en 95,5 toneladas, un 23% menos interanual, pero un 20% más alto en términos intertrimestrales. El oro utilizado en tecnología creció un 11% interanual en el primer trimestre a medida que la confianza del consumidor continuó recuperándose. La demanda de 81,2t estuvo ligeramente por encima del promedio trimestral de cinco años de 80,9t.

La semana pasada, la Asociación China del Oro informó que el consumo de oro de China en el primer trimestre aumentó un 93,9% con respecto al mismo período del año anterior a 288,2 toneladas. China, el mayor consumidor de oro del mundo, experimentó un aumento de la demanda del consumidor en el primer trimestre de 2021 a 286,4 toneladas con respecto al trimestre anterior.

El aumento de la demanda de oro está respaldado por factores de mejora de las condiciones económicas, precios más bajos del oro y la venta masiva relacionada con las vacaciones. Las importaciones netas de oro de China en marzo a través de Hong Kong aumentaron al nivel más alto desde diciembre de 2019 después de que el banco central emitiera nuevas cuotas de importación debido al aumento de la demanda.

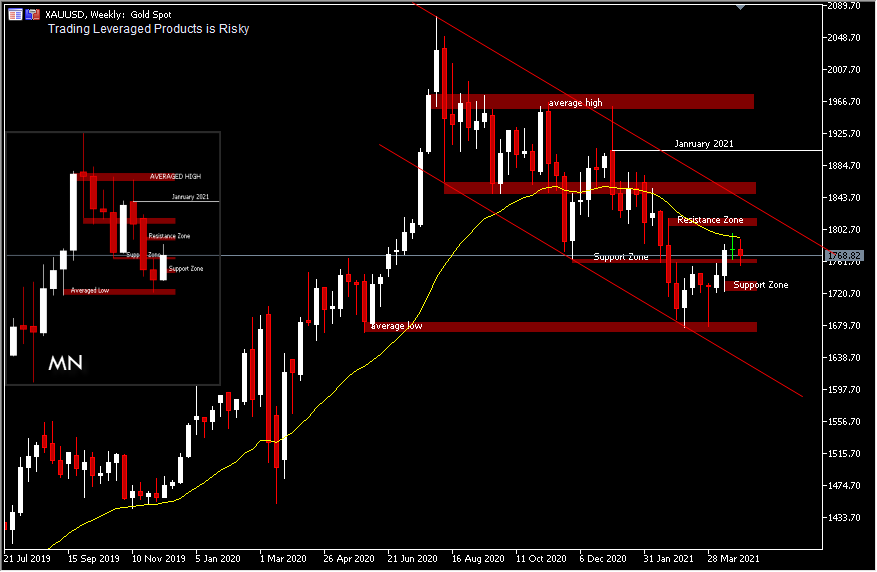

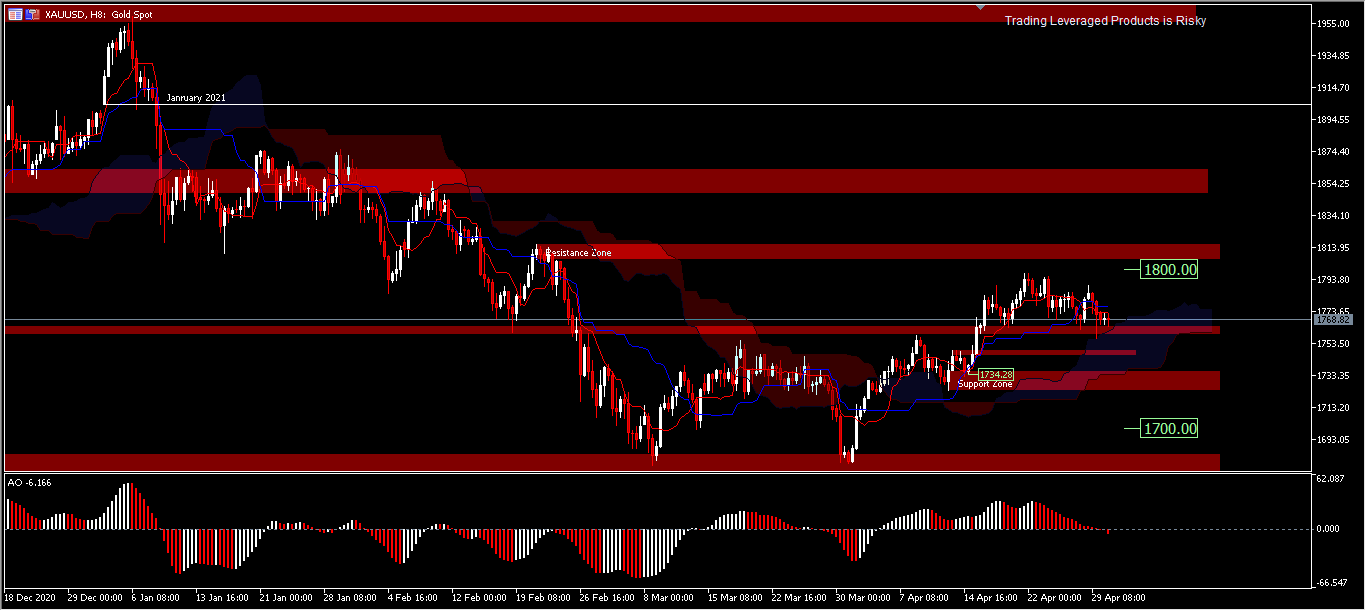

La semana pasada, el oro se cotizaba a la baja en un -0,45%. Todavía se mueve en una onda correctiva desde que se formó el pico de 2075.08 de agosto de 2020. Los precios siguen cotizando por debajo de la media móvil de 26 semanas (1/2 año). Este activo lleva el precio promedio a alrededor de 1675.00-1690.00, en el rango visto en el pico de la caída que ocurrió cuando el virus COVID-19 se propagó al continente del Continente Azul en marzo del año pasado. El aumento de los rendimientos de los bonos y el mayor apetito por el riesgo perjudicaron los precios del XAUUSD. El rendimiento de referencia a 10 años subió a un máximo de más de 2 semanas después de una propuesta de gasto de un billón de dólares y nuevos datos que muestran el crecimiento económico de Estados Unidos en el primer trimestre.

Intradía, la tendencia alcista a corto plazo está bajo presión; si el precio no puede moverse por encima de 1.800,00, entonces el precio podría permanecer plano. Una ruptura por debajo del nivel de soporte menor de 1.756,00 eliminará cualquier esperanza de un repunte, ya que el precio podría volver a probar el rango de precios de 1.730,00. Un rebote de 1.678,00 formando un doble suelo podría terminar con este escenario, si no hay más movimiento de rally por encima de 1.800,00. Mientras el soporte menor permanezca intacto, la proyección del precio se consolidará primero por debajo de 1.800,00.

Según el informe de la CFTC de la semana que finalizó el 27 de abril, los futuros de oro de longitud neta cayeron -10.879 contratos a 170.617, mientras que los futuros de plata de longitud neta aumentaron +1.160 contratos a 42.841. Para PGM, los futuros de platino Net Long Nymex agregaron +3.611 contratos a 29.296, mientras que los de paladio agregaron +309 contratos a 3.004.

Click here to access our Economic Calendar

Ady Phangestu

Market Analysts – HF Educational office – Indonesia

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.