Las estimaciones de nómina no agrícolas de abril varían de 850k a 978k, aunque las estimaciones del mercado están sesgadas hacia el lado alto de los pronósticos, probablemente debido a grandes disminuciones en los reclamos iniciales a lo largo del mes y grandes aumentos tanto en la confianza del consumidor como en el sentimiento del productor. Sin embargo, ese aumento «moderado» es coherente con nuestra estimación de crecimiento del PIB del segundo trimestre del 9% y la tendencia a la baja en los siniestros continuos. Esperamos que la semana laboral de abril se mantenga estable en 34,9, con ganancias del 0,7% para las horas trabajadas y del 0,2% para los ingresos por hora, junto con una caída de la tasa de desempleo al 5,7%.

La última versión nos dejó con revisiones netas de las cifras «según lo informado» de + 89k en febrero, + 184k en enero y -166k en diciembre. Para 2020, vimos una revisión a la baja neta de -444k desde los titulares «según lo informado». Vimos una revisión al alza neta de 82k en 2019 y una revisión a la baja neta de -111k en 2018. Vimos revisiones al alza netas previas de 9k en 2017, 200k en 2016 y 12k en 2015.

Hasta ahora, el mercado ha estado en rangos estrechos por delante del NFP, pero también debido a la anticipación del Informe de Política Monetaria del BOE. Se espera que las nóminas no agrícolas de EE. UU. Y los datos de empleos canadienses de hoy tengan un impacto en el mercado y, más precisamente, en el dólar estadounidense y el dólar canadiense. En la parte posterior de esto, las políticas fiscales y monetarias ultrafáciles, el estímulo masivo del gobierno, las vacunas y las sólidas ganancias corporativas están aumentando el optimismo en la recuperación. Aunque este optimismo ya está incluido en los informes de empleo, podría ser una fuente de volatilidad para el mercado de divisas actual.

Sin embargo, después de los datos de hoy, la atención se centrará en si la capacidad de las vacunas para enfriar los puntos críticos continuará y si los banqueros centrales tendrán más garantías de que el aumento de las tasas está muy lejos. Mientras tanto, la combinación de crecimiento e inflación en los datos económicos seguirá impulsando los mercados en mayo.

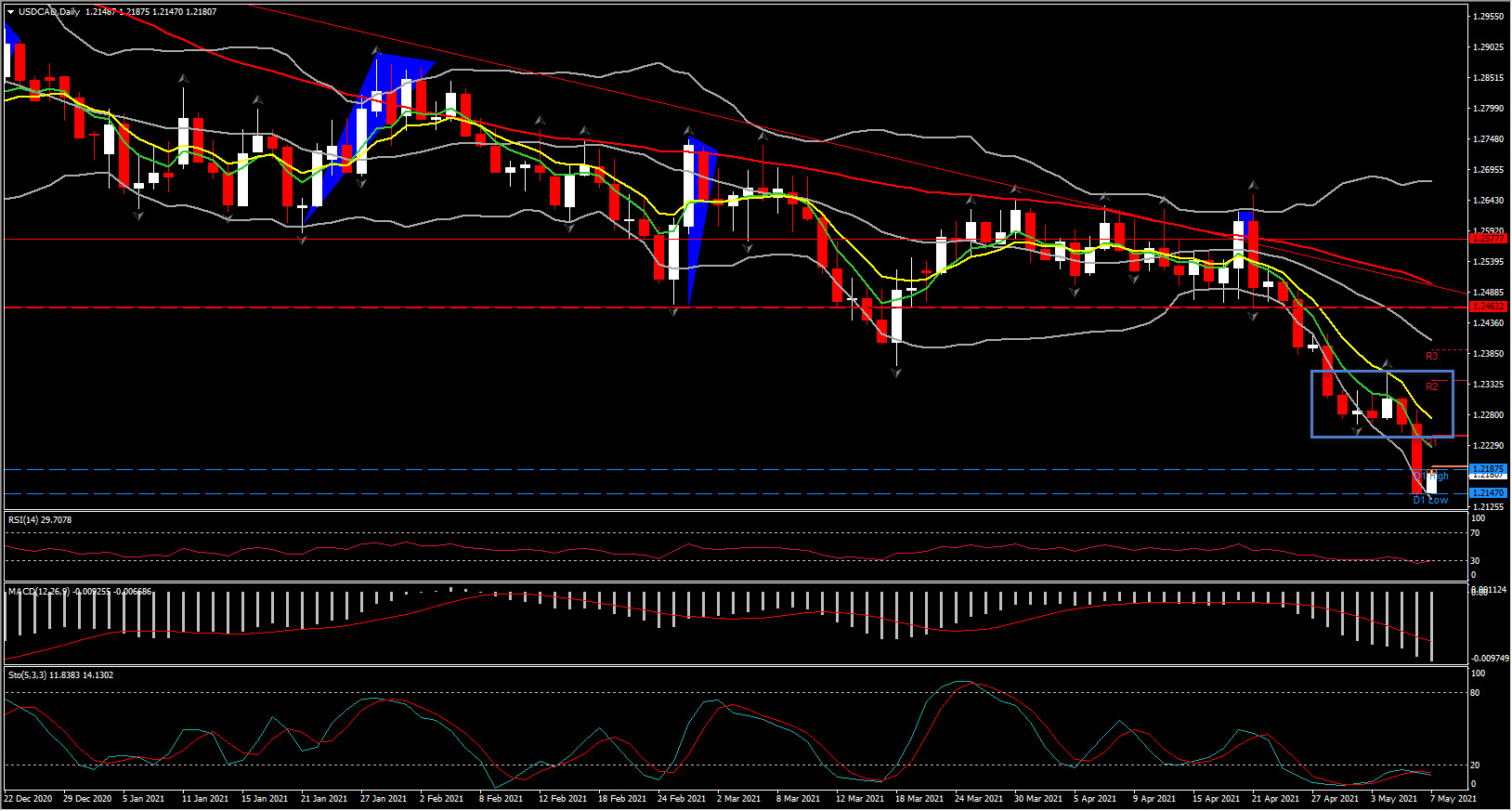

Ahora, desde la perspectiva técnica, la atención se centra hoy en USDCAD en la publicación de datos laborales de ambos condados. Actualmente, el USDCAD se ha estabilizado después de alcanzar su nivel más bajo desde septiembre de 2017, en 1.2144, ayer, en el aumento del USOIL debido a una gran reducción de las reservas de crudo de EE. UU., Aunque esto ha sido compensado por la situación de pandemia en India, que está en crisis y en consecuencia, impone restricciones de bloqueo. India es el tercer mayor importador de petróleo del mundo. Se espera que el informe de empleos de abril de Canadá muestre una caída de 300.0k en el empleo principal, lo que revertiría en gran medida el aumento de 303.1k que se vio en marzo, y que fue una consecuencia del aumento de las restricciones de bloqueo por pandemia en Ontario y otras regiones. Se prevé que la tasa de desempleo saltará del 7,5% al 8,4%. En el panorama general, la perspectiva del dólar canadiense sigue siendo alcista, ya que el USDCAD se mantiene en un canal a la baja desde marzo de 2020.

Los indicadores de impulso a mediano plazo están configurados negativamente con el MACD diario extendiéndose hacia el sur, el RSI en 30 y el estocástico en 12.70. En términos de tendencia, la próxima área de soporte para el activo se encuentra en mínimos de varios años, es decir, el área de 1.2000-1.2050, y si eso se rompe, el próximo soporte es desde mayo de 2015 y el mínimo de 1.1920.

En resumen, el sesgo negativo para el activo se mantiene mientras la señal de cambio de tendencia permanece ausente, mientras que a corto plazo solo un movimiento de regreso por encima del área de 1.2240 podría desencadenar una onda alcista a corto plazo hacia un máximo de 1.2300-1.2350.

Volvamos a un breve desglose de la próxima versión de NFP de hoy. Aunque existe un riesgo al alza en la publicación de hoy, el impacto estacional a lo largo del año en los cambios de nómina es mayormente positivo, pero tiende a ser negativo en diciembre, enero y julio. Las distorsiones del COVID-19 del año pasado también habrían producido promedios negativos para marzo y abril. En el caso de las interrupciones en el empleo debido al clima, según lo medido en la encuesta de hogares, las mayores interrupciones ocurren en los meses de invierno generalmente con el pico promedio en febrero. Ha habido una subida adicional durante los meses de finales del verano debido a los huracanes perturbadores en algunos años.

Además, el efecto neto promedio de natalidad/muerte aumenta a 215.000 en abril desde 80.000 en marzo, 117.000 en febrero y -306.000 en enero. Su máximo anual ocurre típicamente en abril y su mínimo anual en enero. Después del mínimo de enero, el mes de julio marca un mínimo de verano para el promedio que se vuelve más volátil en la segunda mitad del año, oscilando entre territorio negativo y positivo con un segundo semestre mínimo en septiembre y un pico en octubre.

Como siempre, la clave junto con el número de NFP es el salario medio por hora, que se supone que aumentará solo un 0,2% en abril, a medida que reducimos aún más la distorsión de diciembre que dejó un aumento de ganancias del 1,0% con una gran caída en los trabajadores con salarios bajos. La ganancia salarial interanual debería caer a -0,2% desde 4,2%, ya que llegamos a una comparación difícil. Es probable que los cambios sigan reflejando en gran medida el porcentaje de trabajadores con salarios más bajos en el grupo de empleos, como se vio con el aumento del 4,7% en abril pasado y el pop del 1,0% en diciembre.

Anteriormente, vimos una expansión del 3,5% con un ritmo alto para las ganancias salariales interanuales tanto en febrero como en julio de 2019, antes de que la pandemia se disparara a un máximo del 8% en abril de 2020. Esperamos una sólida trayectoria de nómina en 2021 tras la pausa invernal , gracias a los depósitos de estímulo y las vacunas.

Sin embargo, después de la caída de ADP de ayer con un aumento de ADP de 74k en abril y una estimación de nómina BLS privada de 780k, hay una señal neutral para la estimación de nómina no agrícola. A pesar de que el aumento de abril fue el mayor aumento desde la ganancia de 821k en septiembre, las cifras de ADP «según lo informado» estuvieron por debajo de los datos de nómina de BLS tanto en febrero como en marzo, y en general han registrado subimpulsos durante la pandemia, aunque sí vimos sobrepasos en diciembre. y enero.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.