Los metales preciosos e industriales están extendiendo sus máximos recientes o incluso históricos en lo que va de 2021, gracias al optimismo del superciclo de las materias primas. Los precios de los metales básicos han seguido aumentando hasta alcanzar nuevos máximos de tendencia. Los precios del petróleo están por debajo de los máximos recientes, y el mercado se ve afectado por la situación de Covid en India (que se encuentra entre los mayores importadores de petróleo del mundo), pero el pronóstico del mercado en general sigue siendo optimista dado el éxito de las vacunas y el aumento de la capacidad de oferta. para la producción de vacunas. Como se explicó en marzo, las perspectivas generales de los metales industriales, p. Ej. Se espera que el cobre disfrute de un aumento aún mayor en la demanda debido a la transición de los combustibles fósiles, al igual que el paladio, que también es un componente necesario de los motores de los vehículos eléctricos. Mientras tanto, la historia del comercio de reflación también apoyó y sigue apoyando al cobre en medio de las esperanzas de reapertura de la economía global y, por lo tanto, la creciente demanda no es solo de China sino de otras regiones.

Por lo tanto, dicho esto, la perspectiva general sigue respaldada por lo anterior, sin embargo, el aumento vertiginoso de esta semana en el cobre, platino, paladio, oro y plata está respaldado no solo por el dólar estadounidense más débil sino también por la reapertura del optimismo y la esperanza de un gasto en infraestructura a gran escala tanto en EE. UU. como en China.

Todo esto significa que las perspectivas de un fuerte repunte de la economía estadounidense siguen bien encaminadas, pero llevará más tiempo lograrlo como consecuencia del irónico arrastre de las medidas de apoyo a la pandemia, mientras que el desequilibrio entre la oferta y la demanda tendrá un efecto inflacionario, que Ésta es en gran parte la razón por la que los rendimientos de los bonos del Tesoro a más largo plazo han superado con creces las fuertes caídas que se vieron inmediatamente después de la publicación de las nóminas el viernes y por qué el mercado de metales encontró una nueva oferta.

Mientras tanto, según lo informado por ING News, China ha sido clave para el repunte generalizado observado en todo el complejo de metales, con su estímulo posterior a Covid impulsando los proyectos de infraestructura y, a su vez, impulsando la demanda de metales. Sin embargo, no es solo China donde estamos viendo una recuperación, la demanda global está regresando a medida que más economías reabren y los sectores aguas abajo se reabastecen luego de los bloqueos inducidos por la pandemia. Los planes de EE.UU. para un gran gasto en infraestructura solo han brindado un mayor apoyo a los mercados, con la inversión planificada para ir a la infraestructura de vehículos eléctricos, redes eléctricas, así como carreteras y puentes.

Además, un grupo de 15 fundiciones de cobre clave en China acordó reducir las compras de concentrado de cobre de materia prima en 2021 en un 8,8% anual, dijo la casa de investigación respaldada por el estado Antaike, en un intento por aumentar los cargos por tratamiento y refinación.

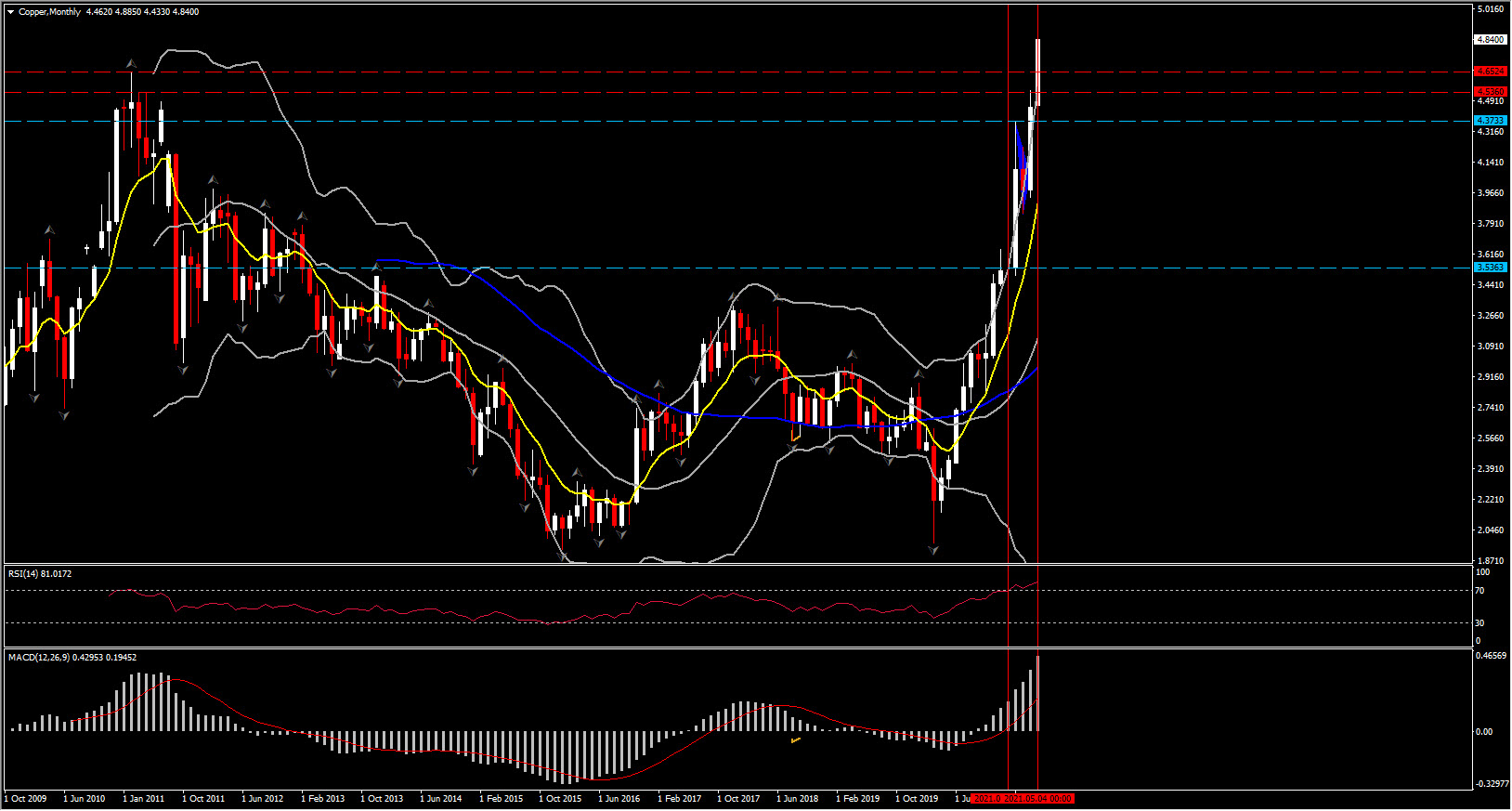

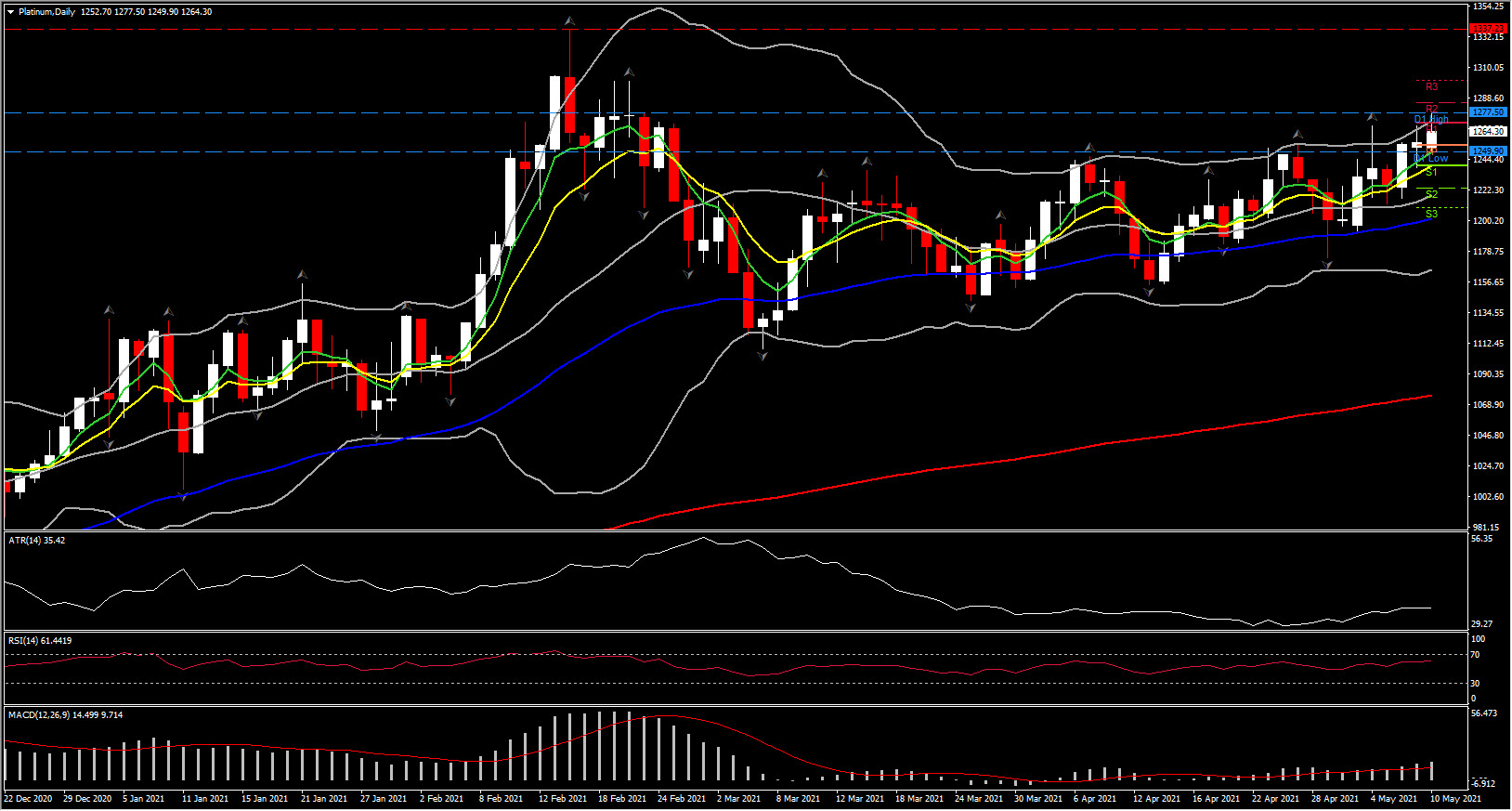

El cobre rompió los máximos históricos anteriores en 4.65, mientras que el platino abrió la semana por encima de los máximos de 3 meses haciéndose eco de su impulso alcista después de consolidarse en abril, con 1250 como un área de resistencia clave.

El activo presenta un sesgo positivo cada vez mayor con la SMA de 50 días que proporciona un soporte clave a medida que apunta más alto, con los Bollingers extendiéndose hacia el norte. Los osciladores indican que el impulso positivo está acumulando ganancias, respaldando el nuevo impulso alcista del precio, ya que el MACD se está fortaleciendo por encima de su línea de señal en el área positiva, mientras que el RSI navega hacia el nivel 70. Si la materia prima mantiene un sesgo alcista, la próxima área de resistencia que se verá se encuentra en los máximos de 2021 en 1337.

Si los vendedores obtienen el control, solo una fuerte liquidación por debajo de 1200 podría convertir en duda la perspectiva positiva general.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.