El comercio estuvo tranquilo el lunes ya que los mercados permanecieron bastante desconcertados por la inflación global y la dinámica de crecimiento en medio de los impactos continuos de la pandemia, los estímulos y las interrupciones de la cadena de suministro. La Fed se mantiene optimista sobre el crecimiento mientras resta importancia a un aumento sostenido de las presiones sobre los precios. Los datos continúan respaldando las perspectivas anteriores, mientras que los mercados siguen divididos por la inflación.

Por ahora, hay aceptación con respecto a la naturaleza «transitoria» del aumento de los precios, ya que las tasas de los bonos a más largo plazo son relativamente estables incluso cuando muchos datos de precios alcanzan máximos históricos. Pero los bonos han sido sensibles a esos datos en ocasiones, donde el salto en las tasas ha afectado a Wall Street y especialmente a las acciones de crecimiento. Las acciones recortaron pérdidas en la tarde con el USA100 terminando un -0,38% más bajo, mientras que el USA500 bajó un -0,25%, con el USA30 un -0,16% más bajo. Existe una incertidumbre constante sobre cuándo la Fed comenzará a hablar sobre QE.

El nerviosismo inflacionario mantiene las tasas elevadas, pero las renovadas preocupaciones sobre los casos de Covid, particularmente en Asia, y su impacto en el crecimiento mantienen un tono cauteloso, en medio de restricciones cada vez más estrictas en Hong Kong, Singapur y Taiwán, además de los problemas en India y Japón. La tasa de interés estadounidense a 10 años cayó -0,7 pb hasta el 1,64%, mientras que los bonos de Australia y Nueva Zelanda se vieron sometidos a presión debido a la recuperación de los mercados de valores. JPN225 ha subido un 2,4%, a pesar de las estimaciones del PIB del primer trimestre más débiles de lo esperado. El ASX subió 0,75, el Nifty 1,3% y el TAIEX de Taiwán, que perdió un -3% ayer, se recuperó con una ganancia del 4,9% después de que el fondo de estabilización financiera del país dijera que estaba monitoreando los desarrollos y en medio de informes que mostraban que los inversores extranjeros al menos continuaban compre en la liquidación de ayer.

Después de que las métricas de inflación de Estados Unidos, la Eurozona y China para abril fueron mucho más calientes de lo esperado y, a pesar de las advertencias de los bancos centrales, los mercados enfrentan un muro de preocupación aún mayor. A pesar de que los mercados recuperaron inicialmente su equilibrio cuando los inversores tomaron a los banqueros centrales en su palabra de que el salto en los precios resultará «transitorio», hoy las acciones están mediocres y siguen luchando mientras los inversores vigilan la evolución de los virus y los datos de precios, como la inflación y el PIB trimestral, que será un premio a nivel mundial esta semana, ya que podrían hacer que las cosas sean más volátiles.

En los EE.UU., los componentes de precios de las encuestas de sentimiento de fabricación serán de interés, junto con las cifras de precios de la vivienda. Las actas del FOMC están vencidas, pero no deben alterar la opinión de que la política está en espera durante «algún tiempo». En la zona euro, el IPC final de abril y el IPP alemán son los aspectos más destacados. En el Reino Unido, el primer ministro Johnson advirtió que la nueva variante India Covid podría retrasar las reaperturas. En Asia, están programados los IPC y los IPP regionales, pero también se prestará atención al empeoramiento de la situación del virus, especialmente en la India, la más afectada.

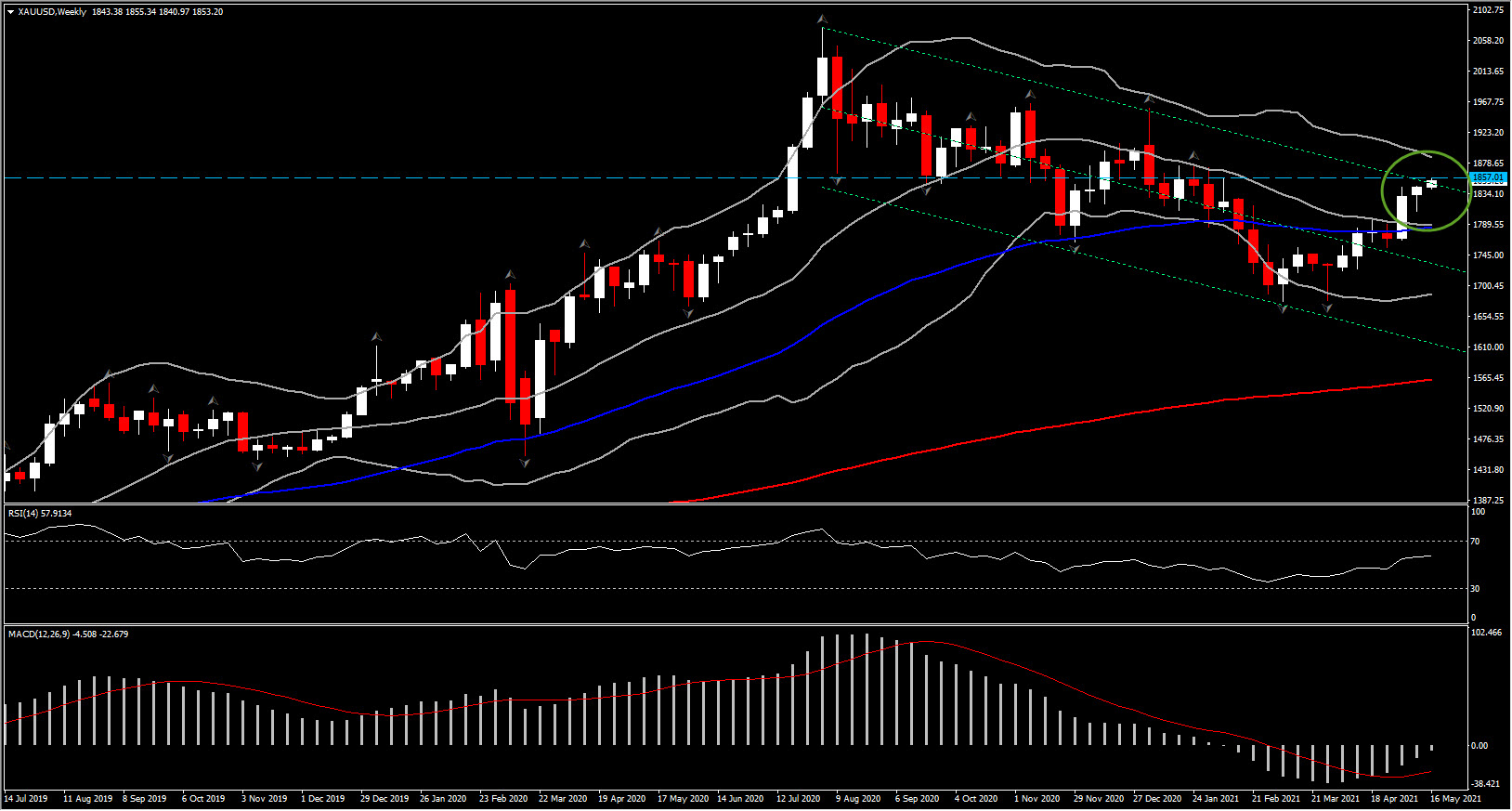

En tiempos de mayor incertidumbre como este, además de la caída de las acciones, hemos visto al oro reaccionar como un refugio seguro adecuado y estableciendo su nivel más alto desde febrero, rompiendo el canal de regresión descendente de casi un año. Recordemos que los inversores suelen comprar el metal amarillo como cobertura contra la inflación.

“Los ETF de oro han comenzado a repuntar nuevamente este mes, lo cual es positivo porque el mercado está registrando una inflación más alta, al menos a corto plazo”, dijo Stephen Innes, socio gerente de SPI Asset Management.

“Si el dólar continúa debilitándose, el oro podría incendiarse, pero gran parte de esto en Asia está bastante apagado. La verdadera clave aquí es cómo se comportará el oro en el Abierto de Londres «.

Peters, de JPMorgan, dijo que esperaba que los mercados de acciones y bonos se mantuvieran «dentro del rango durante el verano», ya que los inversores anticiparon que la Reserva Federal de EE. UU., El banco central más influyente del mundo, comenzaría a comentar cuándo reduciría los $120.000 billones en compras mensuales de bonos que se han disparado. mercados financieros a través de la pandemia.

El FOMC en particular no solo ha estado alentando un aumento en la inflación, sino que ha participado activamente para ayudar a impulsar los precios a través de sus políticas agresivamente acomodaticias. Y los datos recientes sugieren que pueden haber cumplido su deseo, y algo más. El IPC de EE. UU. Subió un 0,8% en abril y el núcleo subió un 0,9%, mucho más caliente de lo esperado. Fue el mayor aumento en el titular desde 2009 y el mayor pop en el núcleo desde 1981.

Como lo advirtió la Fed, el índice general de 12 meses se disparó a un 4,2% a/a (el mayor desde septiembre de 2008) y la tasa subyacente se aceleró a 3,0% a/a (empata la mayor desde 1995). Los costos de transporte fueron los principales culpables, con un aumento del 2% gracias a un aumento del 10% en los precios de los automóviles usados (que debería ser temporal), pero contribuyeron varios otros factores (que pueden no ser temporales), incluidos los aumentos en los precios de los productos básicos, la vivienda y los servicios. Si bien la Fed ha atribuido el aumento de la inflación interanual en gran medida a los «efectos base», las ganancias mensuales también se han acelerado en 2021, lo que sugiere una corriente ascendente de la inflación incluso si el pico de inflación interanual se puede descontar parcialmente.

Esta tendencia mensual será monitoreada de cerca, especialmente para ver si las presiones sobre los precios se incrustan en las expectativas de inflación.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.