Noticias de mercado hoy: el indulto del USD se agota y Powell y el Tesoro de los EE.UU. centran la atención en Cryptos. USDIndex por debajo de 90,00 para probar el mínimo del martes en 89,65. Las acciones cerraron al alza + 1,00% USA500 4159, Nasdaq superó el 1,77%. Los mercados asiáticos siguen al alza (Nikkei + 1,00%). Durante la noche: el índice AUD PMI en línea, las ventas minoristas, el JPY CPI sigue débil pero está superado. Las ventas minoristas del Reino Unido en la sesión de Londres aumentan hasta el 9.2%, los PMI de EZ son mejores de lo esperado. (55,1 frente a 52,5 Servicios y 62,8 frente a 62,5 Manu.) PMI del Reino Unido mixtos: un gran golpe para Manu. (66,7 vs 60,7) y una falta de Servicios. (61,8 frente a 62,2)

Esta semana: datos económicos reducidos, minutas del FOMC, ganancias de Walmart (Beat), Vodafone (en línea), Home Depot (beat), Target (beat), Lowes (beat) Cisco (miss). Applied Materials (ritmo – + 4,42%) y Ralph Lauren también son grandes, pero las acciones cerraron con una caída del 7,00%.

Apertura europea: el futuro del Bund a 10 años de junio ha bajado -15 ticks, con un rendimiento inferior al de los futuros de EE. UU., Que se han movido ligeramente al alza, mientras que en los mercados al contado la tasa del Tesoro a 10 años ha bajado -0,2 pb a 1,67%. Sin embargo, la lectura ha subido desde los mínimos de la noche a la mañana, ya que el sentimiento del mercado de valores comenzó a estabilizarse durante la parte asiática de la sesión y los futuros del DAX y FTSE 100 están registrando ganancias de 0.6% y 0.9% respectivamente. Los futuros de EE. UU. Se han movido lateralmente después de un cierre más débil en Wall Street y en el contexto de las minutas de la Fed, que sugirieron que algunos mercados de políticas al menos han comenzado a pensar en reducir «algún punto». Por ahora, aunque la línea oficial de los bancos centrales es que el repunte de la inflación es transitorio y Schnabel del BCE, que predijo una tasa del IPC de Alemania de más del 3% más adelante en el año, dijo que es probable que la inflación retroceda nuevamente en 2022.

Hoy: PMI de EE. UU., Ventas minoristas canadienses, EZ Consumer Confidence, Baker Hughes Rig Count, Lagarde y de Guindos del BCE, Kaplan, Bostic, Barking y Daly de la Fed. Ganancias: Deere, Foot Locker y Booz Allen Hamilton.

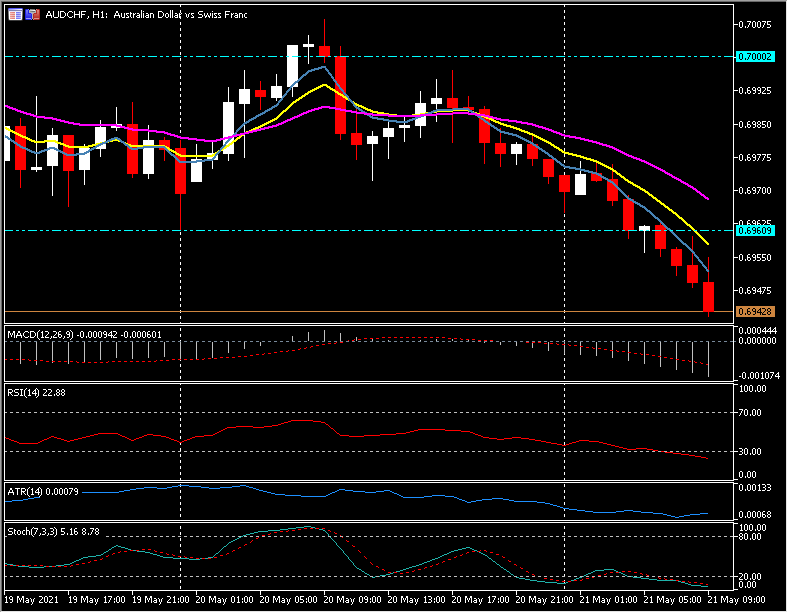

Mayor cambio de divisas a (07:30 GMT) AUDCHF (-0,44%) disminuyó desde 0,7000 ayer para moverse por debajo del mínimo de 0,6960 del miércoles y cotizar a 0,6945 ahora. Los MA más rápidos permanecen alineados a la baja, RSI 22.7 OS y aún se mueven hacia abajo, el histograma MACD y la línea de señal se alinean a la baja habiendo roto la línea 0 antes. Stochs. cayendo y en la zona del SO desde ayer. ATR H1 0,0011, ATR diario 0,0051.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.