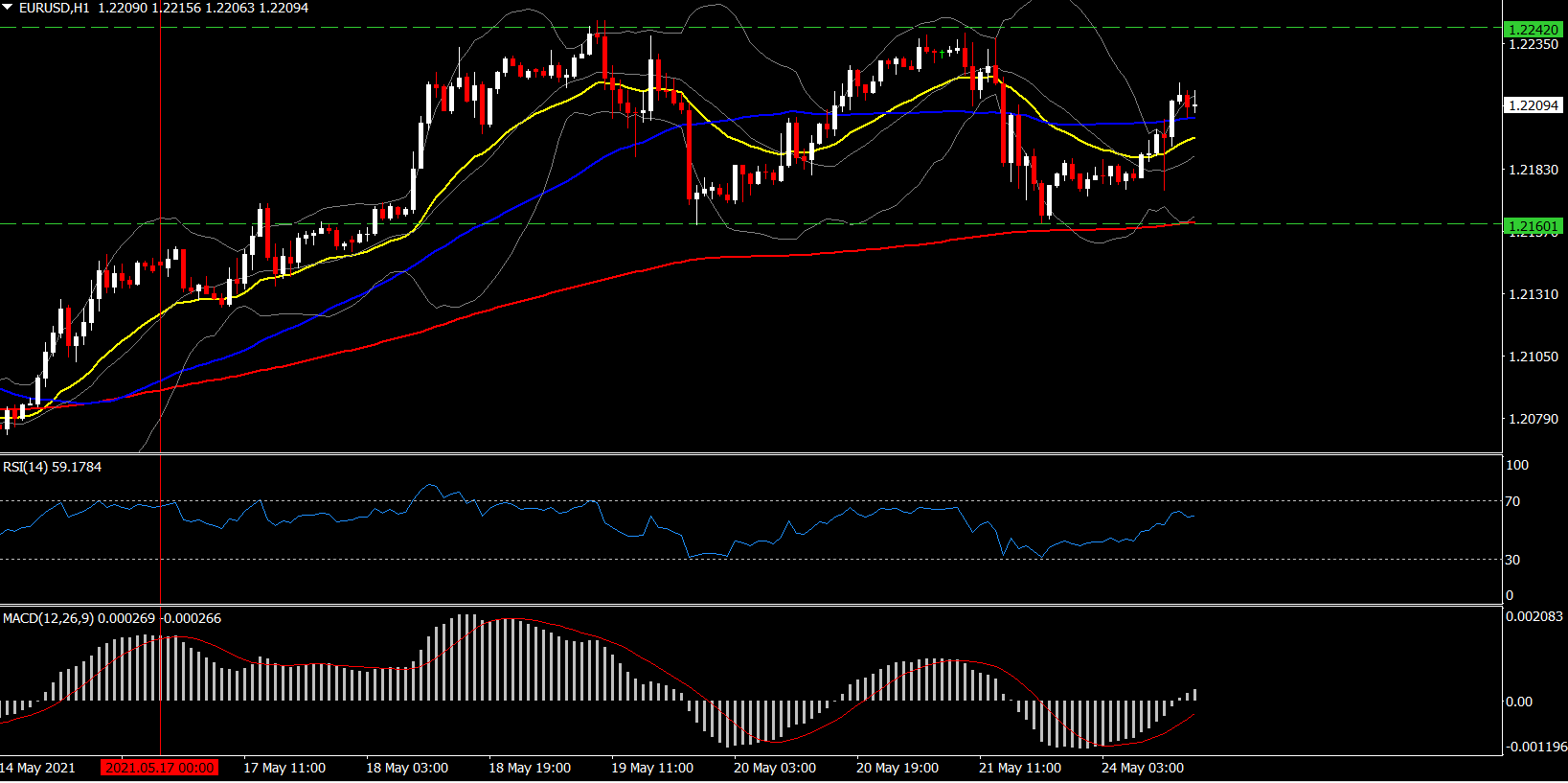

Durante el comercio por lo demás tranquilo entre las principales monedas fiduciarias, el euro se elevó frente a la mayoría de las monedas, proporcionando un mínimo de acción direccional. El EURUSD recuperó aproximadamente tres cuartas partes de la caída que vio el par el viernes, imprimiendo un máximo intradiario en 1.2220, que coincidió con el rendimiento de los bonos del Tesoro a 10 años cayendo por debajo de los mínimos recientes de dos semanas cerca del 1.610%.

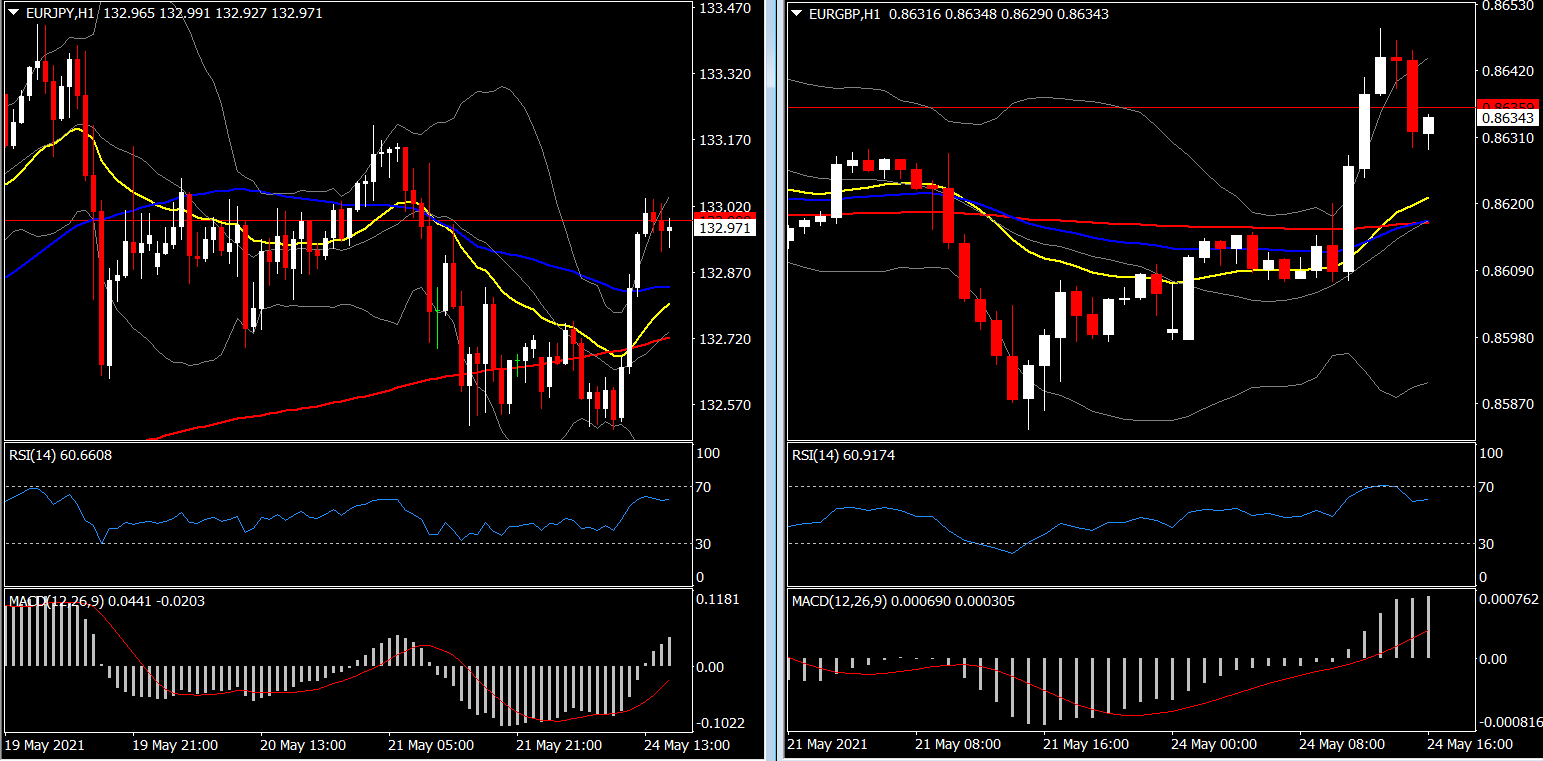

El EURGBP registró el mayor movimiento porcentual, subiendo más del 0,5% al registrar un máximo de 2 semanas en 0,8650. El EURJPY registró un máximo en 133.03 después de subir un poco más de 50 pips desde su mínimo. El cruce se mantuvo por debajo del máximo observado el viernes en 133,23. No parecía haber un catalizador. El calendario europeo estaba casi vacío y hoy hay días festivos en toda Europa.

Por supuesto, hay resultados positivos para el euro, entre ellos las sólidas lecturas del PMI de mayo en Europa el viernes, junto con la reapertura de las economías y las fronteras en la región de la UE, y Bruselas finalmente se puso en marcha en su programa de vacuna Covid. Por lo tanto, la moneda común también se ha beneficiado de la mejora de las perspectivas en la economía de la zona euro, con la reciente ola de infecciones por Covid que se ha sofocado. El fondo de apoyo fiscal para la pandemia de 750.000 billones de euros también está en proceso.

Además de todo eso, la compra del argumento de que la inflación será temporal de la Fed está manteniendo al dólar en una senda de suavización. La opinión predominante sobre el riesgo de inflación de EE.UU. es que las presiones sobre los precios podrían disminuir en el tercer trimestre, a medida que los efectos base interanuales se reduzcan y los cuellos de botella de la oferta se solucionen, lo que, al menos por ahora, mantiene los rendimientos de los bonos del Tesoro a corto plazo anclados en bajos niveles, y se espera que la Fed se mantenga en ZIRP.

La herramienta Fedwatch de CME muestra que el posicionamiento en el mercado implica una probabilidad de un aumento de la Fed de 25 pb para fin de año de solo el 11%, que es solo marginalmente superior al 9% de probabilidad implícita antes de la publicación de las minutas del FOMC, y el 7% de probabilidad de que se haya descontado antes de la publicación de un IPC de abril más caliente de lo esperado.

Dicho esto, los futuros del EURUSD están implicando una primera subida de 25 pb en 2023, un año antes de lo que la Fed ha estado señalando. El sesgo alcista prevaleciente del EURUSD podría mantenerse por ahora, ya que el impulso general está configurado positivamente, aunque se ve un riesgo a la baja en caso de que la reducción de la Fed comience a parecer más inevitable. Esto sería cuando el diferencial de crecimiento de EE. UU. frente a la zona euro se equipara con un diferencial de expectativas de ajuste de la Fed frente al BCE, que sería la circunstancia para que el sesgo direccional del EURUSD se desplazara a la baja.

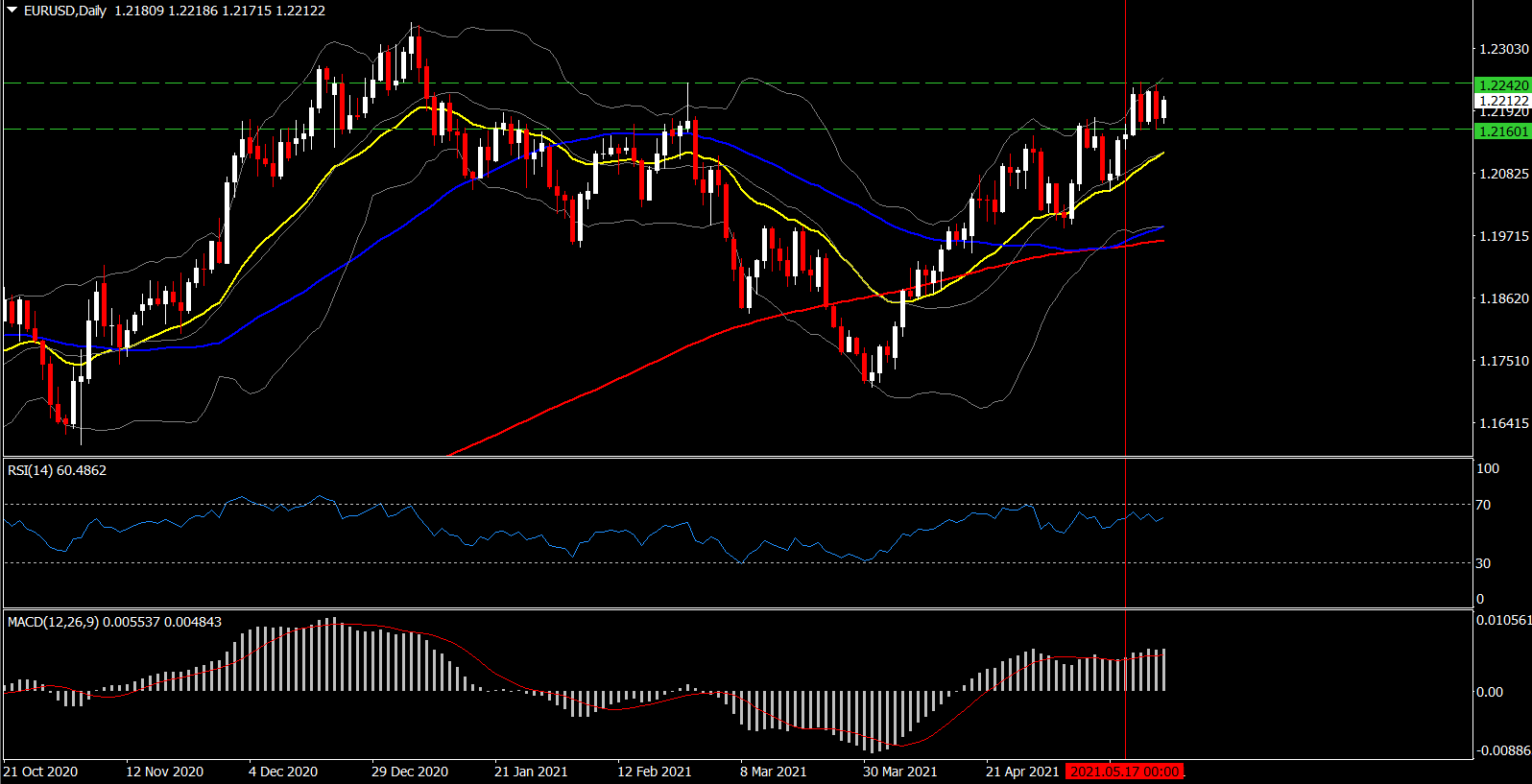

Desde el punto de vista técnico, aunque el EURUSD mantiene su rango de 5 días presentando un movimiento lateral, el panorama general sigue siendo positivo ya que el activo se mantiene en un canal alcista desde marzo, sobre todo sus promedios móviles diarios, con bandas de Bollinger extendiéndose hacia el norte. También es clave el cruce alcista entre 50 y 200-DMA visto la semana pasada, lo que aumenta las probabilidades de una mayor apreciación del activo. Sin embargo, las líneas MACD se han extendido más alto y el RSI presenta un retroceso que registra máximos más bajos mientras lucha por romper la barrera de los 70, lo que aumenta las probabilidades de una corrección a la baja en el corto plazo.

Dicho esto, el 20-DMA en 1.2120 proporciona un sólido nivel de soporte inmediato para el activo, ya que permanece intacto desde abril. Sin embargo, una ruptura por debajo de este último podría atraer a los bajistas de nuevo al juego, con un posible cambio a la zona de 1.2000-1.2050. Por otro lado, sin embargo, una salida por encima del rango actual podría alertar sobre la continuación del rally de 2 meses y podría volver a probar los máximos de diciembre en 1.2300-1.2340.

No obstante, el debate sobre la inflación seguirá estando al frente y en el centro, con los indicadores de precios en las medidas de sentimiento del consumidor y las publicaciones de consumo personal que seguramente llamarán la atención, y la lista de datos no agregará nada nuevo a la historia de recuperación / reflación. Por lo tanto, podríamos ver el mismo comportamiento del mercado durante el resto de la semana.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.