Noticias de mercado hoy: el comercio podría ser un poco más cauteloso hoy antes de los datos, con la segunda mirada al PIB del primer trimestre, junto con las solicitudes de desempleo y los pedidos duraderos de hoy, seguidos el viernes por los precios de ingresos, consumo y PCE. Las preocupaciones sobre la inflación se han desvanecido por ahora, ya que la Fed ha seguido enfatizando su naturaleza transitoria, pero los inversores estarán atentos a los próximos informes. Wall Street se había visto respaldado por la mejora de las expectativas sobre la recuperación y la caída de los rendimientos de los bonos. Hubo cierto ruido positivo en las conversaciones comerciales entre Estados Unidos y China, y China señaló un mayor apoyo a las micro y pequeñas empresas.

De la noche a la mañana, los bonos asiáticos se negociaron de forma mixta, con la tasa de interés de 10 años de Nueva Zelanda aún subiendo después de que el Banco de Nueva Zelanda señaló ayer que las tasas podrían subir desde la segunda mitad del próximo año. Sin embargo, las acciones están luchando hasta ahora para sumarse a las ganancias recientes, y después de un cierre ligeramente más alto en las acciones de Wall Street que se negocian de forma mixta en la región de Asia-Pacífico y los futuros de GER30 y UK100 apenas han cambiado esta mañana. Los futuros de EE.UU son un poco más bajos.

En los mercados de divisas, el USDJPY volvió a bajar a $109,09. El NZD se mantuvo apoyado mientras los comerciantes cotizan en tasas crecientes. Tanto el EUR como la GBP se movieron a la baja frente al dólar, con el EURUSD en $1.2175 y el Cable en $1.4105. USOIL se recuperó a $65,95 desde cerca de $65,50 tras los datos de inventario de la EIA que mostraron una caída de 1,7 millones de barriles en las existencias de crudo. Bitcoin cayó un 4% en Asia a alrededor de $37,600 y Ethereum bajó un 7,5% a $2,676. El oro está en $1903. Los futuros del café subieron un 3,62%, Vix un 1,92%.

Hoy: las publicaciones de datos siguen siendo escasas, dejando el foco en los informes estadounidenses en la sesión de la tarde antes del sentimiento económico ESI de la zona euro mañana.

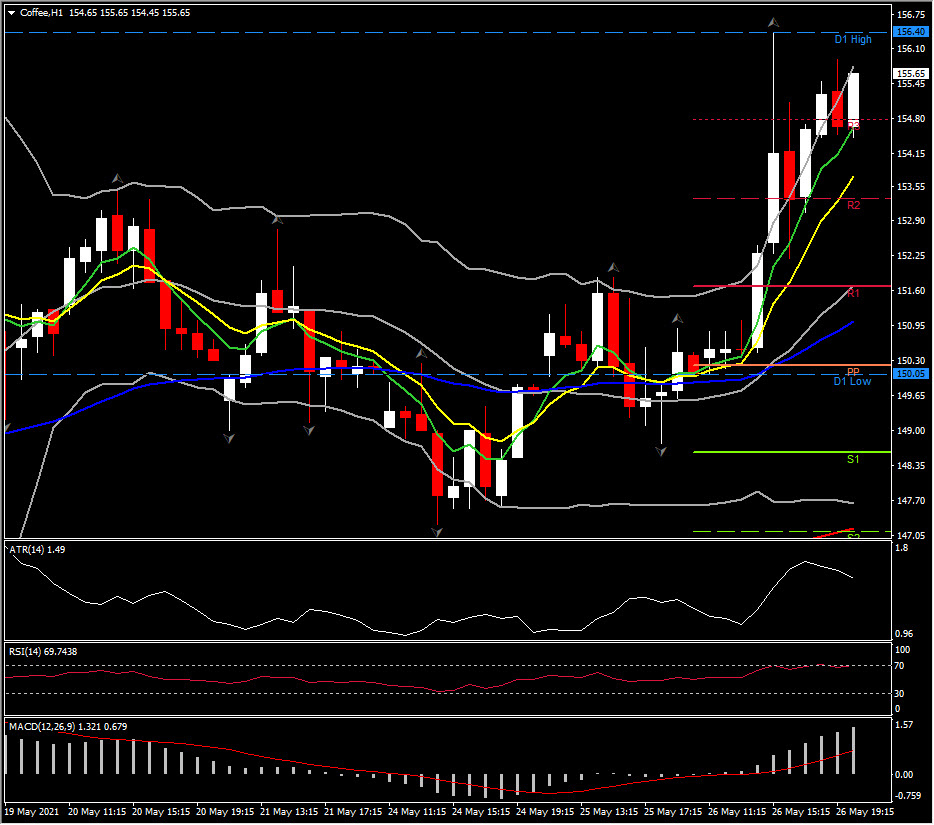

Mayor movimiento @ (07:30 GMT) Café subió a 156.40. En el gráfico de 1 hora, los MA más rápidos permanecen alineados más alto, RSI 69.74 pero actualmente de lado, el histograma MACD y la línea de señal se alinean más alto. ATR H1 1,49, ATR diario 4,19.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.