Noticias de Mercado Hoy – El USD se mueve al alza a la espera de datos laborales. El USDIndex se disparó ayer a 90,20 de nuevo a 90,00 ahora. Los mercados de acciones superaron las ganancias (USA500 +6 a 4208). AMC se recuperó un 95% después del + 22% del martes después de una inversión de 250 millones de dólares. Los mercados asiáticos suben, ASX200 en ATH, USOil sobre $69.00 luego del acuerdo OPEP+. El PMI de servicios durante la noche en China se perdió, las ventas minoristas en AUD en línea y Harker habló de «tasas bajas durante más tiempo», y el libro beige «ritmo de expansión moderado». Suga celebrará elecciones anticipadas después de los Juegos Olímpicos, Biden avanza en las conversaciones de Infra con los republicanos y ofrece incentivos para aumentar la tasa de vacunación, el 75% de los adultos en el Reino Unido al menos una vacuna. EUR 1,2186, JPY 109,80, GBP 1,4150. ORO bajó de $1909 antes a menos de $1895 ahora

Esta semana – Gran dosis de datos globales – lo más importante son las NFP de EE. UU., Las ventas minoristas y el PIB de la zona euro y los datos mensuales del PMI – Los datos podrían revelar la aceleración del crecimiento de la inflación anual para las principales economías.

Apertura europea: el futuro del Bund a 10 años de junio ha cambiado poco, al igual que los futuros del Tesoro, mientras que en los mercados al contado la tasa a 10 años de EE. UU. Ahora ha subido 0,3 pb a 1,59%, después de que el documento recortara las ganancias anteriores. Los futuros de DAX y FTSE 100 han subido un 0,2%, mientras que los futuros de EE. UU. Tienen una estrecha mezcla, y el comercio general sigue siendo lento y silencioso mientras los inversores esperan otro disparador, con el enfoque ahora en las cifras de nómina de EE. UU. Mañana. Las reflexiones sobre la reducción parecen estar aumentando y, si bien Lagarde del BCE enfatizó el miércoles por la noche que el banco central mantendrá condiciones de financiamiento favorables durante la crisis, sin duda aún sería el caso si los volúmenes de compra mensuales bajo PEPP se redujeran a los niveles observados a principios de el año.

Hoy: EZ, PMI final compuesto y de servicios del Reino Unido y EE. UU., ADP de EE. UU., Reclamaciones semanales, PMI de servicios ISM, DoEs, Elderson del BCE, Bailey del BoE, Bostic de la Fed, Kaplan, Harker, Quarles

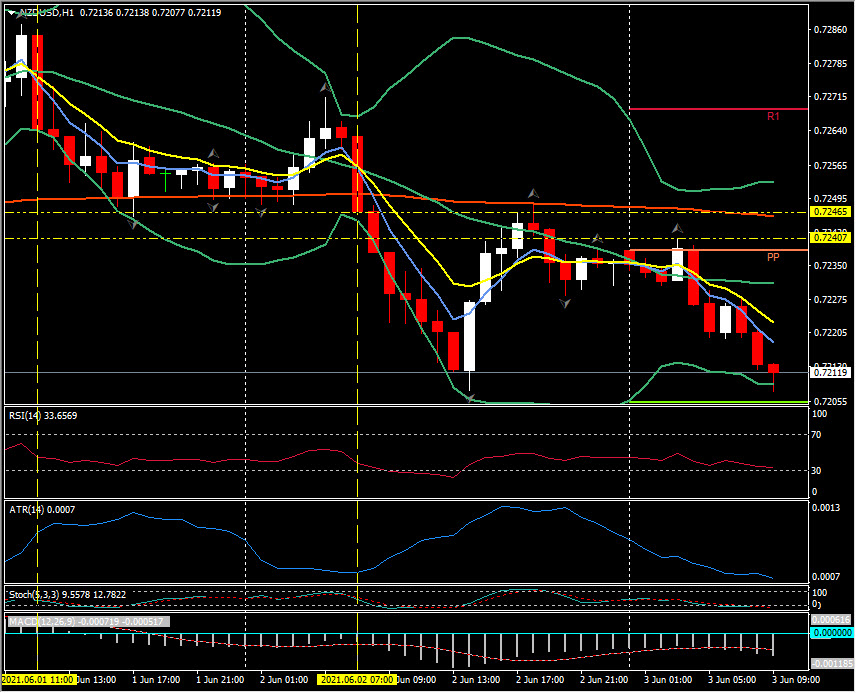

El mayor cambio de divisas a las (07:30 GMT) El NZDUSD (-0,38%) ha bajado para probar los mínimos de ayer en 0,7205 (S1) antes (el jueves pasado se cotizaba por encima de 0,7300). Los MA más rápidos permanecen alineados a la baja, RSI 32.40 y el encabezado de presentación a la zona del sistema operativo, la línea de señal MACD y el histograma caen nuevamente y han estado por debajo de la línea 0 desde el martes. Stochs. todavía moviéndose hacia abajo y hacia la zona del SO. ATR H1 0,0007, ATR diario 0,0063.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.