Noticias de mercado hoy: los bonos globales se encontraban en modo rally el martes, con el apoyo inicial de un vuelo a la seguridad después de que varios sitios web gubernamentales, de redes sociales y de noticias cayeron. Aunque más tarde se determinó que era un problema con una empresa estadounidense de computación en la nube, los recientes ataques a las principales empresas habían dejado a los inversores ansiosos. Las interrupciones generalizadas de Internet asustaron a los inversores luego de una serie de ataques en las últimas semanas que derribaron el Colonial Pipeline y JBS.

Los bonos del Tesoro se beneficiaron de una huida hacia la seguridad, y luego una oferta de cobertura corta justo después de la apertura, lo que provocó que los rendimientos a más largo plazo bajaran drásticamente, mientras que los diferenciales de la zona euro se estrecharon. Hoy, sin embargo, el rendimiento de los bonos del Tesoro a 10 años ha bajado -0,8 pb a 1,53% y los bonos de Australia y Nueva Zelanda obtuvieron mejores resultados en las operaciones de recuperación. Las lecturas del IPC de China fueron más bajas de lo anticipado con un 1,3% interanual, pero la inflación del IPP fue la más alta desde 2008 con un 9,0%. Los futuros de GER30 y UK100 han subido un 0,1% y han bajado un -0,1%, respectivamente. Los futuros de Estados Unidos han cambiado poco.

Mientras tanto, los precios del petróleo continuaron subiendo a medida que se fortalece la confianza en la recuperación. Los funcionarios estadounidenses dijeron que han recuperado 2,3 millones de dólares del pago de rescate hecho a los piratas informáticos que cerraron el Oleoducto Colonial el mes pasado e interrumpieron el suministro de combustible del país durante varios días.

Aparentemente, los funcionarios están considerando imponer un límite al precio del carbón térmico para contener los altos costos de la energía.

El Banco Mundial proyecta el crecimiento global a un 5,6% este año, un gran impulso al alza desde el 4,1% que se había estimado en enero. Ese sería el ritmo de expansión más rápido desde el 6,6% de recorte de 1973 y es el resultado de la distribución mundial de vacunas y medidas de estímulo masivo. La economía mundial se contrajo -3,5% el año pasado.

Hoy: el evento de riesgo para la reunión del BCE de mañana es que Lagarde sonará menos moderado de lo que los mercados parecen esperar, ya que el fortalecimiento del crecimiento y las condiciones comerciales generalmente más tranquilas durante el verano abogarán por una mayor flexibilidad en las compras de PEPP en el futuro. Con la reunión del BCE y los datos de inflación de EE. UU. Que se avecinan mañana, es probable que los mercados de valores se mantengan bastante estáticos hoy, con índices que aún se mantengan en niveles muy altos.

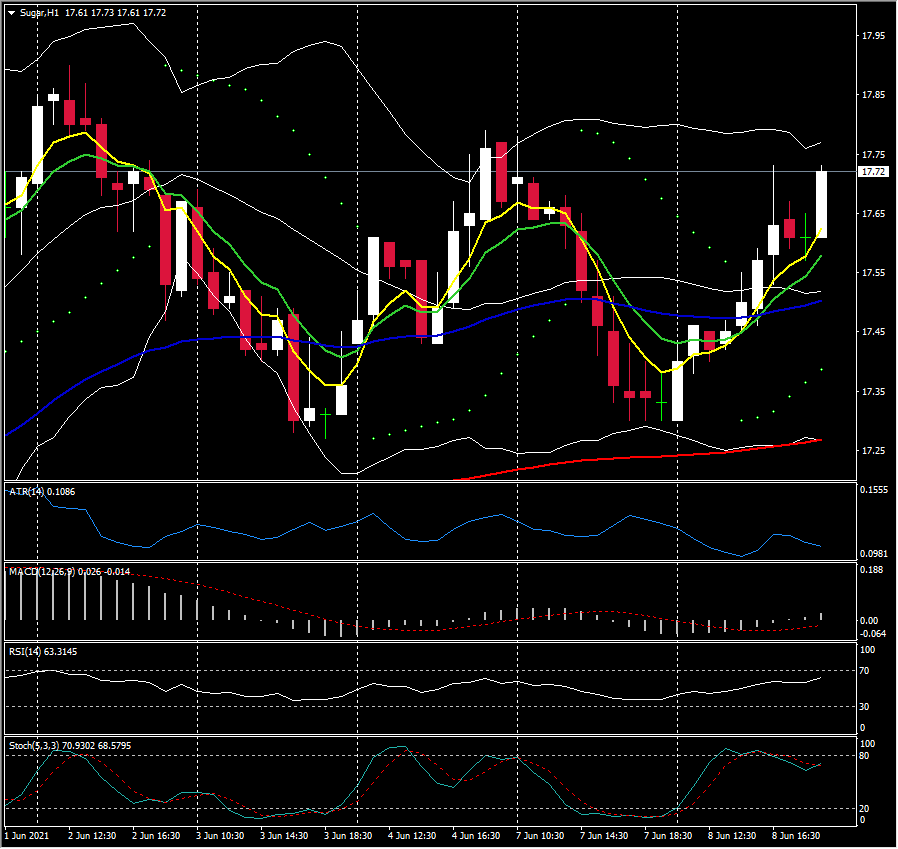

Mayor movimiento @ (07:30 GMT) – Los precios del azúcar proporcionaron operaciones claramente positivas ayer para alejarse del nivel de 17.70, lo que respalda la continuación del rally de 11 días, motivado por MACD y RSI configurados positivamente. La resistencia clave es el máximo de 18,20 del 12 de mayo.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.