Los lanzamientos de la semana hasta ahora convierten al mercado en un entorno bastante riesgoso, con el FOMC como principal catalizador y la inflación del SNB y de la eurozona incapaces de obstaculizar el impulso actual.

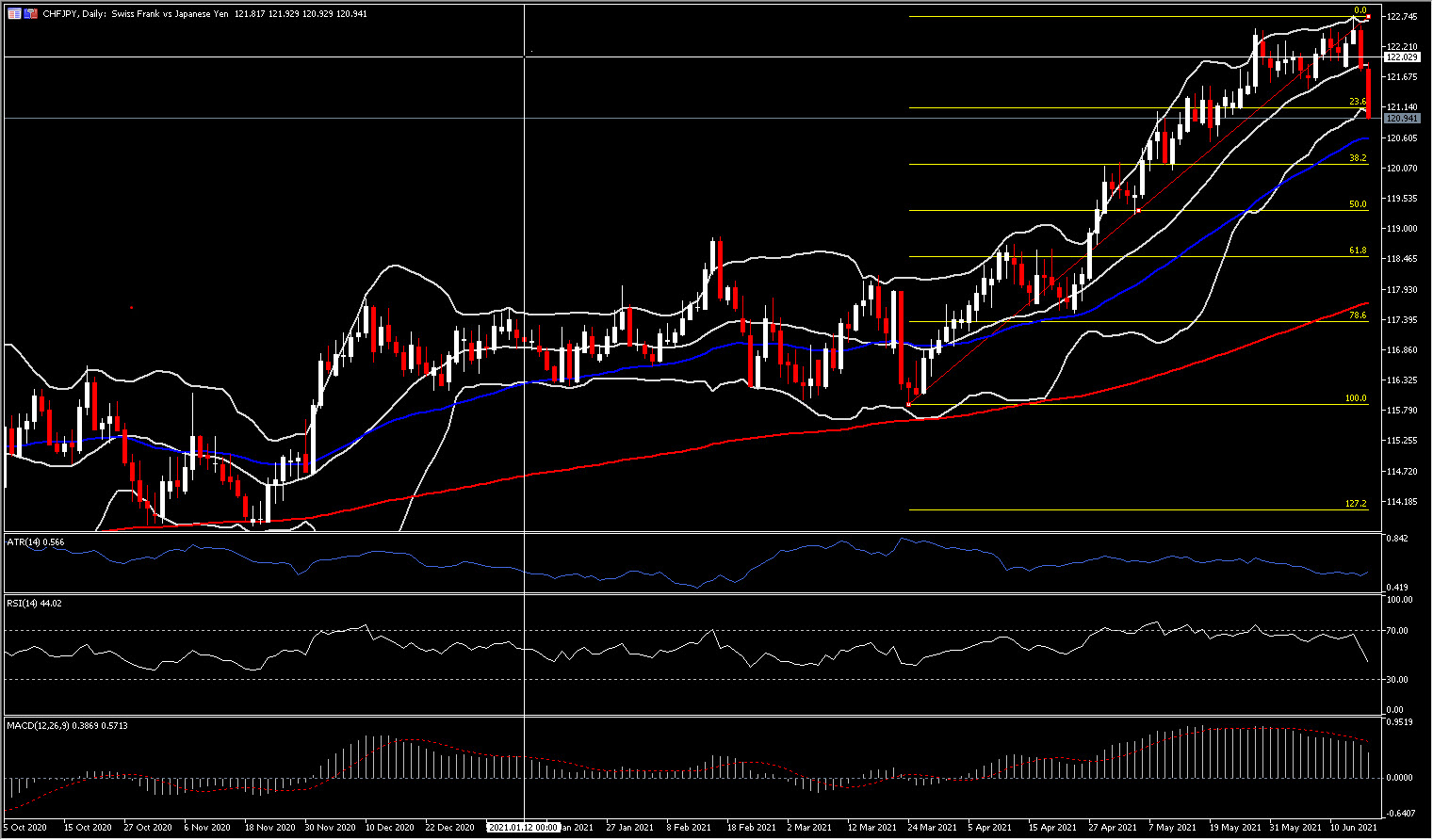

El par USDJPY alcanzó un máximo de 11 semanas en 110,82, impulsado por el repunte de los rendimientos estadounidenses en relación con los rendimientos JGB tras la inclinación agresiva de la Fed. Mientras tanto, nuestro interés se centró en la fuerte caída del CHFJPY a 120,95 desde 122,75. A pesar de su característica de refugio seguro, con el CHF y el JPY depreciándose frente al USD y ambos países con economías estables, el CHFJPY se encuentra en una gran liquidación debido a los diferenciales de rendimiento, y los rendimientos japoneses tienen un mayor atractivo sobre los suizos.

Por lo tanto, el hecho de que el SNB haya afirmado hoy su postura política ultra-acomodaticia agregó más presión sobre el CHF, especialmente después del cambio radical del FOMC, que pesó sobre los bonos del Tesoro a pesar de que cualquier cambio de política aún está muy lejos. Sin embargo, parece claro que la marea está cambiando lentamente. El Banco Nacional Suizo mantuvo la tasa de política en -0,75% y una vez más reiteró que utilizará intervenciones de divisas si es necesario. Los pronósticos de inflación se mantienen cómodamente por debajo del objetivo del SNB, a pesar de que la economía alcanzará niveles de producción prepandémicos a mediados de este año. Después de que el BCE mantuvo su postura política en la reunión de la semana pasada, el SNB puede permitir esperar hasta septiembre para revisar la postura actual.

El CHFJPY, como se casi indicó anteriormente, se desvió en 200 pips, revirtiendo alrededor del 50% de las ganancias de 2 meses. Las presiones negativas podrían persistir en el corto y mediano plazo ya que el activo pasa por debajo de la 20-DMA y actualmente se encuentra fuera del BB diario. Mientras tanto, el sesgo negativo aumenta a medida que el MACD se está volviendo bajista por debajo de su línea de señal (pero aún por encima de la línea cero), mientras que el RSI está en 44 con una pendiente fuerte más baja mientras que aún no ha alcanzado su nivel de sobreventa de 30. Una segunda vela diaria bajista de casi todo el cuerpo hoy podría ganar terreno adicional para los vendedores hacia la EMA de 200 días, en 120.50 y el siguiente nivel de Fibonacci en 120.10 (38.2%).

Por otro lado, no se puede excluir una corrección al alza ya que la perspectiva general sigue siendo alcista con el par negociado en máximos de 5 años y el MACD sosteniéndose dentro del territorio positivo. Un rebote por encima de 121,90 y la media móvil simple (SMA) de 20 días podría provocar una continuación de la extensión alcista vista desde mayo.

Sin embargo, el CHFJPY tiene otro evento clave que enfrentar al final de la semana, ya que el BoJ ha comenzado hoy su reunión de política de dos días. Se espera una extensión de 6 meses de sus medidas de ayuda pandémica, según informó el periódico Nikkei esta semana. Los diferenciales de crecimiento y rendimiento son un fuerte soporte para el dólar frente al yen y el yen frente al suizo, aunque cualquier fuerte caída en los mercados bursátiles mundiales tiene el potencial de respaldar las demandas de refugio seguro.

El yen es una moneda de bajo rendimiento de una economía con superávit, y tiende a debilitarse durante las fases de riesgo en los mercados globales y fortalecerse durante tiempos de aversión al riesgo pronunciada y sostenida. No debería sorprender que el yen haya tenido el desempeño más débil de las monedas G10 + durante la reflación. La moneda japonesa, por ejemplo, está registrando una pérdida de más del 40% frente al dólar australiano desde los niveles observados en el apogeo del pánico pandémico en los mercados globales, en marzo de 2020.

Por lo tanto, los refugios seguros y, más precisamente, el yen permanecerán en el centro de atención de los mercados durante los próximos días.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.