Los datos económicos recientes han proporcionado una imagen más clara del fortalecimiento de la economía de la eurozona, con el PMI manufacturero de la eurozona de junio manteniéndose estable en 63.1. Aunque no hubo una mejora en el índice manufacturero durante el mes, su capacidad para mantenerse estable proporciona una imagen prometedora del progreso en el avance, como ocurre con gran parte del resto del mundo.

Lo que es alentador es el aumento en el PMI de servicios a 58.0, el nivel más alto desde 2018. El PMI de servicios cayó por debajo del nivel clave 50 en septiembre de 2020 y permaneció en territorio de contracción hasta abril de 2021, cuando llegó a 50.5. Mayo y junio han mostrado lecturas mucho más fuertes en una época de recuperación más amplia con una disminución de los casos de virus y un aumento de las vacunas acompañado de una flexibilización periódica de las restricciones.

El tema de la inflación de la eurozona hasta ahora no ha sido tan candente como en los EE. UU., Donde la inflación general del IPC de mayo fue del 2.0% y la subyacente en solo el 1.0%. Esta tasa de inflación más lenta tiene sentido dado que Europa, en general, ha tardado más en vacunar a sus ciudadanos que EE. UU. Y el Reino Unido, y las restricciones gubernamentales están tardando más en aplicarse. El IPC de esta semana para junio ofrecerá una mirada anticipada a las presiones de precios a medida que Europa atraviesa el proceso de reapertura.

Niveles técnicos

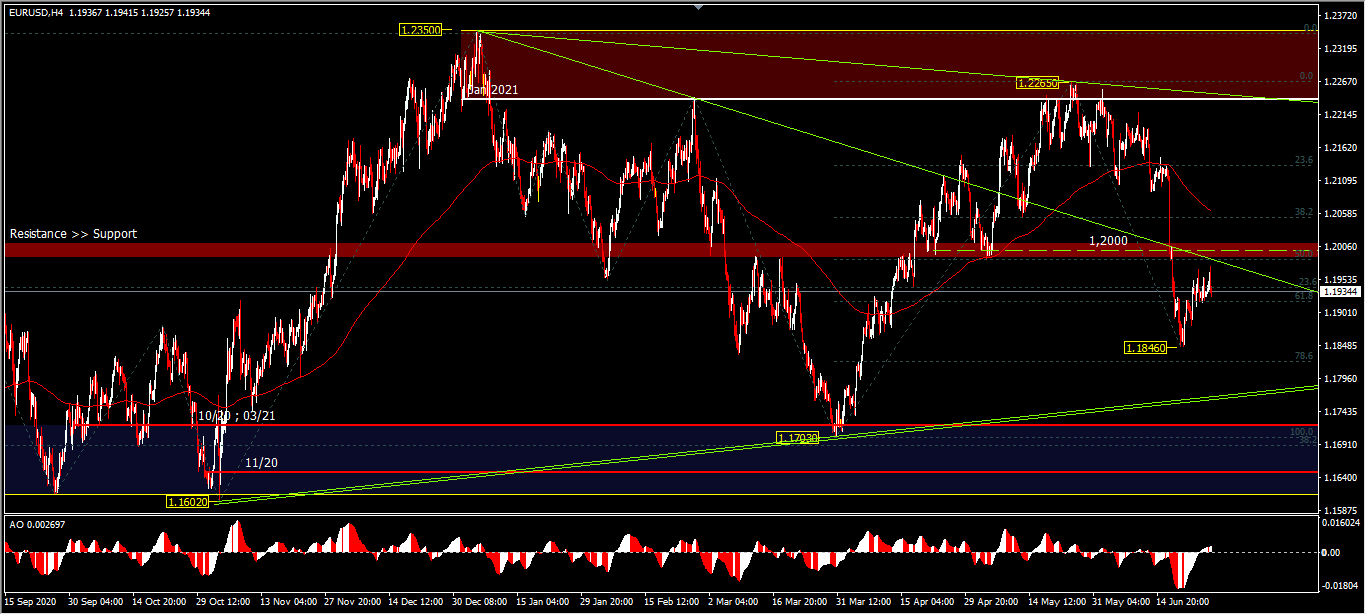

EURUSD – La fuerte caída se revirtió parcialmente la semana pasada en 0.66% después de formar un mínimo más alto en 1.1846 anteriormente. Ahora el activo se cotiza por debajo de los psicológicos 1.2000 (50,0% FR).

El sesgo intradiario todavía parece neutral por ahora y hay una tendencia a la baja, después de que la semana pasada no fue lo suficientemente fuerte como para elevar el precio a niveles psicológicos. Una ruptura de 1.1846 continuará la caída de 1.2265, como la segunda ola descendente del patrón de consolidación en curso. Por el lado positivo, es probable que un movimiento por encima del nivel psicológico de 1.2000 iguale la posición a la baja observada durante el comunicado de prensa del FOMC hace 2 semanas, en el rango de precios de 1.2100, y si es lo suficientemente fuerte, igualará la posición de resistencia en 1.2265.

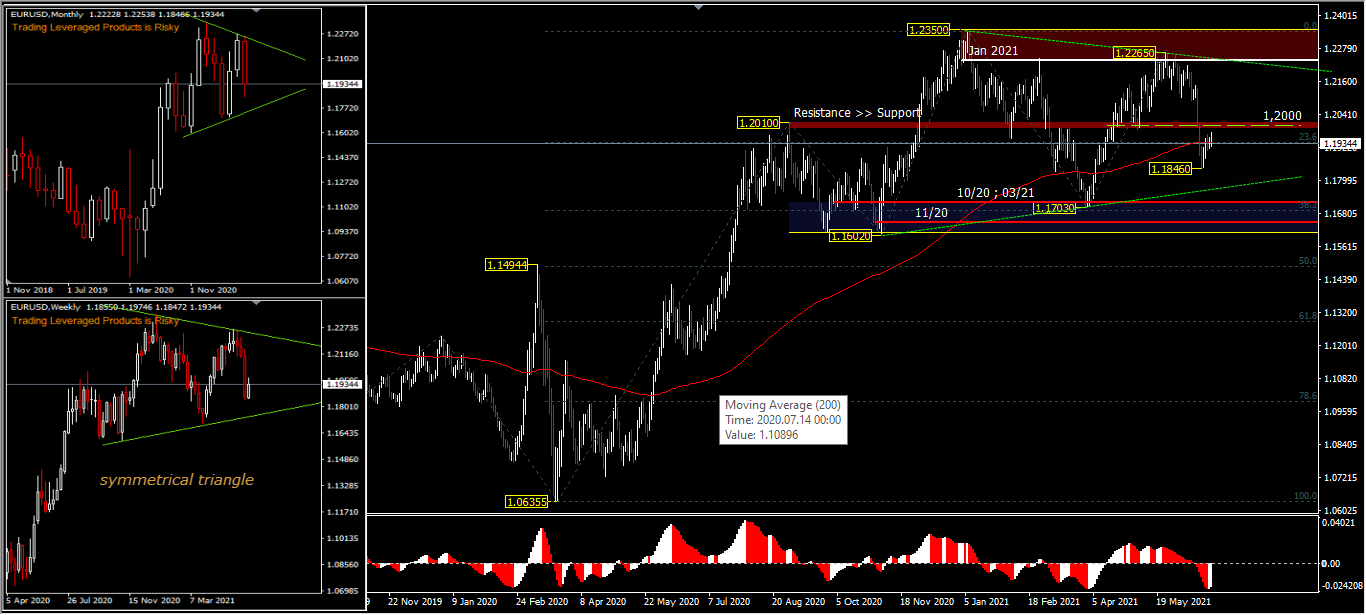

EURUSD en el panorama general (D1) se está acelerando en la EMA de 200 días con la validación del histograma AO a la baja. La pendiente de la línea EMA aún no muestra curvatura y parece probable que el patrón forme un triángulo simétrico, que se puede ver en la distancia del rango de precios que se vuelve más nítido hacia un lado. Este activo requiere una consolidación continua para producir un cambio de tendencia. Un movimiento por debajo del soporte de 1.1602 confirmaría un cambio en la tendencia alcista para un retroceso más profundo al nivel de 50.0% FR en 1.1494. Un movimiento por encima del pico temporal de 1.2350 fortalecería la posición de rally de 1.0635 hasta el clúster máximo de febrero de 2018 (1.2555).

Click here to access our Economic Calendar

Ady Phangestu

Analyst – HF Indonesia

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.