El nerviosismo por la rápida propagación de la variante Delta, más infecciosa, parece estar disminuyendo y los rendimientos de los bonos del Tesoro se han movido al alza durante la noche, ya que los mercados de valores en la región de Asia y el Pacífico ganaron después de que las acciones estadounidenses tocaron máximos históricos ayer, pero redujeron las ganancias al cierre.

Las esperanzas de que las vacunas sean efectivas significan que los inversores se mantienen fieles a la historia de la recuperación después de que los sólidos datos estadounidenses de ayer impulsaran el optimismo económico.

JPN225 ha bajado actualmente un 0,13%, con una contracción decepcionante en la producción industrial que pesa sobre la confianza. Las lecturas oficiales del PMI de China también disminuyeron, sin embargo, la desaceleración en el ritmo de expansión no es una sorpresa dadas las interrupciones de la cadena de suministro en todo el mundo, aunque los datos continuaron sugiriendo que la recuperación de China sigue en marcha. Los ciclos se recuperaron, mientras que las acciones de los bancos subieron en su mayoría tras los aumentos de dividendos anunciados y las recompras de acciones. La mejora de la confianza del consumidor y un aumento interanual de los precios de la vivienda respaldaron la renta variable en los márgenes. Wall Street cerró ayer ligeramente al alza, con índices tocando nuevos máximos. Los futuros de GER30 y UK100 también son ligeramente más altos.

El PIB del primer trimestre del Reino Unido se revisó a la baja hasta el -1,6% intertrimestral en la lectura final, desde el -1,5% intertrimestral anterior. La tasa anual se confirmó en -6,1% a / a. El consumo privado corrigió -4.6% intertrimestral, reflejando principalmente el impacto de un bloqueo relativamente estricto ese trimestre. El gasto público aumentó un 1,5% intertrimestral, mientras que las exportaciones se desplomaron un -6,1% y las importaciones un -13,5%. La inversión se contrajo menos de lo que se temía inicialmente, pero siguió bajando un -1,7% intertrimestral, aunque en este punto y con la economía encaminada a una reapertura total en julio y ya en camino de una fuerte recuperación gracias a los programas de vacunación. el número del primer trimestre no cambia realmente el panorama general ni la perspectiva.

Mercado Forex: USDJPY está en 110.46, luego de que el dólar se fortaleciera por la demanda de refugio. Los dólares australianos y neozelandeses están bajo presión hasta ahora, el par USDJPY se ha mantenido estable por encima de 110,40 mientras que el euro se ha estabilizado por encima de 1,1890. La libra se redujo a mínimos de 1.3810 y actualmente se ubica en el área de 1.3850. Mientras tanto, el USOIL subió a USD 73,42 por barril después de que un informe de la industria mostrara que las existencias de crudo estadounidense cayeron la semana pasada, lo que superó las preocupaciones de los comerciantes e inversores sobre las restricciones al transporte en algunos países a medida que aumentan los casos de COVID-19. El oro ha bajado un 7,8% en lo que va de mes y se dirige a su peor caída mensual desde noviembre de 2016.

Calendario de hoy: los mercados también están atentos a las señales de los bancos centrales y, en particular, de la Fed, después de las fuertes lecturas de confianza del consumidor en los EE. UU. Ayer. El calendario de hoy se centra en las cifras de desempleo en Alemania y, por supuesto, en la lectura preliminar del IPCA de junio de la zona euro, el PIB canadiense y el cambio de empleo del ADP de EE. UU.

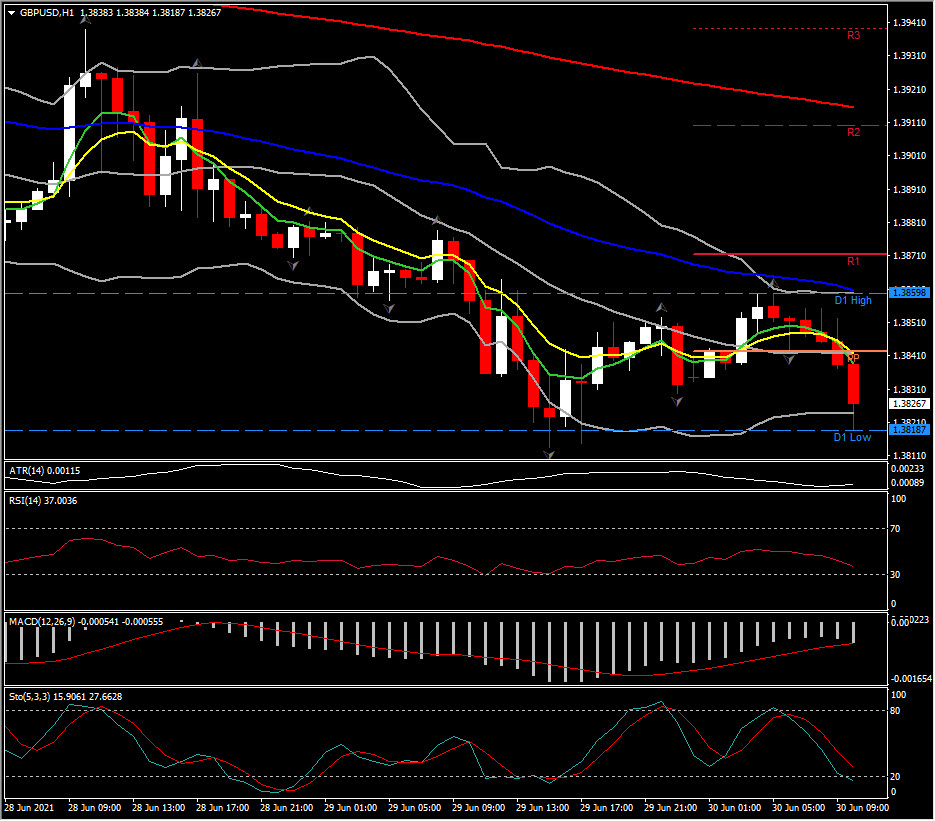

Movimiento significativo Fx @ (06:30 GMT) GBPUSD vuelve a probar el área de 13800 por segundo día consecutivo con MA más rápidos cruzados alcista y RSI en 37 y apuntando a la baja. La línea de señal MACD y el histograma están configurados negativamente, mientras que el estocástico se situó por debajo de la barrera del sistema operativo, lo que sugiere que la caída a corto plazo continúa.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.