EURUSD, H1

La inflación medida por el IAPC de la zona euro alcanzó el 3% en agosto, frente al 2,2% interanual del mes anterior y, de hecho, una cifra mucho más alta de lo previsto. Excluyendo la energía, los precios subieron un 1,7% a/a, después de 0,9 a/a en julio, mientras que la inflación subyacente subió a 1,6% a/a desde 0,7% a/a. La tasa anual más alta en casi 10 años, pero gran parte del rebasamiento sigue siendo debido a factores especiales, no solo de los precios de la energía, sino también del recorte temporal de Alemania a la tasa del IVA el año pasado y otros efectos relacionados con el virus, incluidas las interrupciones de la cadena de suministro global, que se han sumado a un desajuste entre la oferta y la demanda que probablemente sea temporal. Se espera que la tasa anual se desacelere nuevamente, pero en el contexto del salto de la inflación y con la actividad que se espera que alcance los niveles previos a la crisis un poco antes de lo previsto inicialmente, las expectativas son que el banco central al menos comience a quitar el pie del acelerador. y reducir ligeramente los niveles de compra mensual.

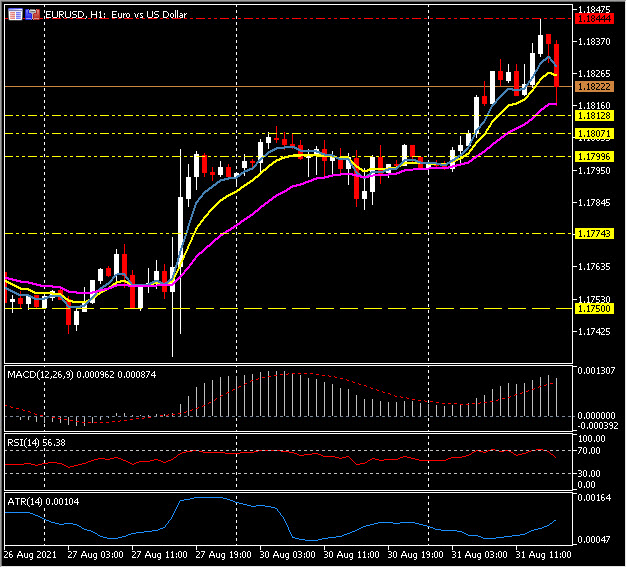

El EURUSD registró un máximo de 25 días en 1,1844 y Cable alcanzó un máximo de dos semanas en 1,3801 antes de retroceder a 1,1820 y 1,3775 actualmente. Esto se ha producido con el diferencial de rendimiento de los bonos del T de EE. UU. Frente al Bund que se redujo en aproximadamente 2 pb esta semana, incluso a pesar de la llegada de los alegres datos de inflación de agosto fuera de la zona euro.

La combinación de mercados de activos globales optimistas y una Fed acomodaticia es una circunstancia negativa para el dólar. El presidente de la Fed, Powell, para recapitular, se abstuvo de señalar un calendario de reducción de políticas en el discurso de apertura de Jackson Hole el viernes pasado. Si bien aún reconoce que la reducción podría ser «apropiada» este año, Powell restó importancia a los riesgos de inflación, aparentemente presionando contra los halcones cada vez más vocales que habían estado en vigor la semana pasada. En la zona euro, las lecturas preliminares de la inflación de agosto en Francia, España y Alemania han mostrado un repunte renovado en las tasas generales. Villeroy del BCE enfatizó ayer que no hay signos de que la inflación subyacente se esté acelerando y descartó los picos de precios como temporales, aunque los datos seguirán respaldando a los miembros de la junta más agresivos y se ajustan a nuestra opinión de que el BCE reducirá ligeramente los niveles de compra de QE mensuales en septiembre. reunión de políticas antes de discutir el futuro del programa PEPP de emergencia en su revisión de diciembre. Aún vemos que los riesgos a largo plazo permanecen a la baja para el EURUSD, dada la tasa de crecimiento esperada favorable de EE. UU. Y los mayores niveles de estímulo fiscal asociados en comparación con la zona euro.

El PIB de Canadá aumentó un 0,7% en junio tras la caída del -0,5% en mayo, en línea con las expectativas. La estimación preliminar de Statistics Canada es de una caída del 0,4% en el PIB de julio. La medida separada del PIB del segundo trimestre cayó un -1,1%, incumpliendo las expectativas, después de un ritmo de crecimiento del 5,5% en el primer trimestre. El consumo en el segundo trimestre aumentó un 0,2% desde un 2,6% revisado. Gran parte de la debilidad se debió a la inversión fija empresarial, que disminuyó un -2,2% después de la tasa de crecimiento del 18,7% en el primer trimestre, mientras que las estructuras residenciales se contrajeron un -12,4% frente al aumento del 42,1% del primer trimestre. Las exportaciones de bienes y servicios se contrajeron -15.0% desde la ganancia anterior de 6.0% (fue 3.3%).

El USDCAD se recuperó a 1.2612 desde cerca de 1.2580 luego de la gran falla en el PIB del segundo trimestre de Canadá; el par se había negociado a un mínimo de dos semanas de 1.2569 antes. El EURCAD tocó un máximo de 4 días en 1,4925, subiendo un solo tic por debajo de un número entero desde el mínimo de 5 días de ayer en 1,4826.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.