Noticias del mercado

El USD (USDIndex 93.52) se recupera luego del FOMC – Es posible que se reduzca a partir de noviembre, las primeras subidas de tipos ahora se adelantan a 2022, Evergrande debe pagar a los tenedores de bonos locales hoy, las acciones suben en HK.

Los rendimientos se estabilizaron en 5 años 30 años abajo – (10 años cerraron al alza en 1.336%) se negocian ahora en 1.329%.

Las acciones subieron más del 1%, la confianza aumenta pero las preocupaciones sobre Evergrande persisten (HSBC, UBS y Blackrock, expuestos a un total de $ 875 millones). USA500 +41 (+ 0,95%) en 4395. USA500.F plano en 4396. Dow + 1,00%, Nasdaq + 1,02%. Nikkei (cerrado) y China al alza. VIX cae a 21,62.

USOil continúa recuperándose rompió $ 72,00 – inventarios en línea (-3,5 millones de barriles). GS habla de $ 85 + si hay un invierno frío

El oro cayó a $ 1760 pero se ha recuperado a $ 1764.

Durante la noche – Aspectos destacados de la FED – Ahora tenemos 9 pronósticos de un aumento de tasas en 2022 en lugar de 7, y 9 en lugar de 11 ahora no esperan ningún cambio. A partir de los puntos, está claro que la gran mayoría de los políticos quieren comenzar a subir las tasas a fines de 2022 y volver a niveles casi normales para 2024. El PIB vio recortes para la tendencia central de la Fed en 2021 a 5.8% -6.0% desde 6.8% -7,3%, la tendencia central del precio de la cadena de PCE principal y principal de 2021 aumenta a 4,0% -4,3% y 3,6% -3,8%, respectivamente. La tendencia central de la tasa de desempleo en 2021 aumenta hasta el 4,6% -4,8%. POWELL – Se ha logrado un «progreso sustancial adicional» para la inflación, pero hay más incertidumbre en torno a la meta máxima de empleo. Powell notó una división entre el FOMC si el empleo ha mejorado satisfactoriamente. Él piensa que «casi se ha cumplido». La reducción «podría terminar a mediados del próximo año».

El PMI del AUD es más fuerte de lo esperado, pero sigue siendo muy débil (Servicios solo 44,9).

Apertura europea: el futuro del Bund a 10 años de diciembre ha bajado 21 tics, mientras que el futuro a 30 años ha subido con los futuros del Tesoro. Los futuros de DAX y FTSE100 subieron un 0,5% con el apetito por el riesgo fortalecido después de la Fed y en medio de una menor preocupación sobre Evergrande, al menos por ahora. En los mercados de divisas, tanto el EUR como la libra esterlina se fortalecieron frente a un dólar constante a más bajo. Es probable que los inversores se mantengan cautelosos antes de los anuncios de los bancos centrales locales del BoE, SNB y Norges Bank de hoy. EURUSD en 1,1715 y Cable en 1,3653. USDJPY se recuperó a 109,86.

Vista previa del BoE: se espera que mantenga la configuración de la política en espera, pero las actas se observarán cuidadosamente, especialmente con 2 nuevos miembros del MPC: Catherine Mann (Centrist) y Huw Pill (Hawkish). El banco central ya señaló una perspectiva más agresiva sobre las tasas en la reunión anterior, que en cierta medida se anticipó al salto en la inflación y la tensión en los mercados laborales que fueron el mensaje clave de los informes económicos de la semana pasada. Sin embargo, las cifras de ventas minoristas fueron bastante desalentadoras y los consumidores se enfrentan a impuestos más altos, así como a un apoyo salarial eliminado, siendo la eliminación gradual del esquema de licencias un factor clave para la decisión política del BoE en el futuro. Además de esto, el país se enfrenta a una crisis energética que está teniendo efectos inesperados también en el sector alimentario. El escenario central en este momento es que el mercado laboral se mantenga ajustado y el crecimiento salarial fuerte, ya que las empresas se ven obligadas cada vez más a aumentar las ofertas salariales para atraer personal. En ese contexto, la primera subida de tipos podría producirse en el primer semestre de 2022, dependiendo de la evolución del virus y de cómo el mercado de la energía pase el invierno.

Hoy: SNB, Norges Bank (probablemente alza de tipos), decisiones de tipos de BoE, CBRT y SARB, PMI flash de la zona euro, Reino Unido y EE.UU., Reclamaciones semanales de EE.UU., Ventas minoristas canadienses, Elderson del BCE.

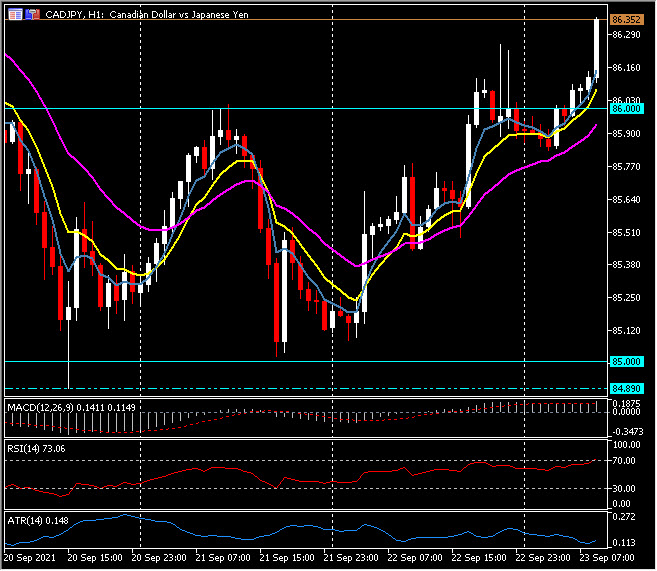

Mayor movimiento @ (06:30 GMT) CADJPY (+0.38%) ¡3 días seguidos! Rompe el máximo de dos días t 86,00 y se recuperó a 86,32 ahora. Los MAs más rápidos se alinearon al alza, la línea de señal MACD y el histograma rompieron la línea 0 ayer, RSI 72.96 OB pero aún asciende. ATR H1 0,150, ATR diario 0,695.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.