- El mercado del Tesoro y la Fed están cerrados hoy por el Día de la Raza, pero Wall Street cotizará.

- USD (USDIndex mantiene 94,00), bonos y acciones bajo presión, ya que el informe de trabajo mantuvo la puerta abierta para que el FOMC anunciara potencialmente una reducción gradual de la QE este año, aunque parece poco probable dado el debilitamiento del crecimiento mundial y de EE. UU. Debido a las interrupciones de la cadena de suministro. así como del aumento concomitante de los precios.

- Es probable que Capitol Hill todavía esté debatiendo acaloradamente las políticas fiscales, mientras que más dramatismo sobre los límites de la deuda podría estar en proceso para principios de diciembre.

- Los precios del petróleo continuaron subiendo a su nivel más alto desde 2014, ya que los futuros del carbón de China se dispararon debido a que las inundaciones cerraron las minas. Actualmente $80.30. El oro vuelve al área de $1750.

- Aumento de los rendimientos en EE.UU (10 años con un aumento de 3,5 pb hasta el 1,616% y un aumento de 2 años de 1,2 pb hasta el 0,318%)

- Las acciones son mixtas. JPN225 + 1.5% (respaldado por comentarios del primer ministro Kishida, quien dijo que no está considerando cambios en el impuesto a las ganancias de capital en este momento), GER30 y UK100 + 0.7%, USA500 -0.19% y USA100 -0.5%.

- Mercados de divisas: el USD se mantiene en oferta: el EURUSD 1.1580 El cable se disparó 1.3670, el USDJPY subió nuevamente a 112.74 (el más alto desde diciembre de 2018)

Apertura europea: el futuro del Bund a 10 años de diciembre ha bajado -27 ticks, los futuros de EE. UU. También están en números rojos, mientras que los futuros de acciones europeas están estrechamente mixtos. Los comentarios de los funcionarios del Banco de Inglaterra durante el fin de semana respaldaron las apuestas del mercado de un despegue de las tasas antes de lo esperado. La inflación del Reino Unido está aumentando bruscamente en un contexto de problemas de entrega y aumento de los precios del gas, que están afectando áreas cada vez más amplias de la economía. La zona euro también se enfrenta a problemas similares, aunque son mucho menos graves que en el Reino Unido, donde las consecuencias del Brexit parecen agravar el panorama difícil. Impulsar la demanda con una política monetaria muy expansiva claramente no está ayudando en esta situación y parece que el Banco de Inglaterra se está preparando para reducir el estímulo antes de lo previsto.

Hoy – Lane & Elderson de ECB.

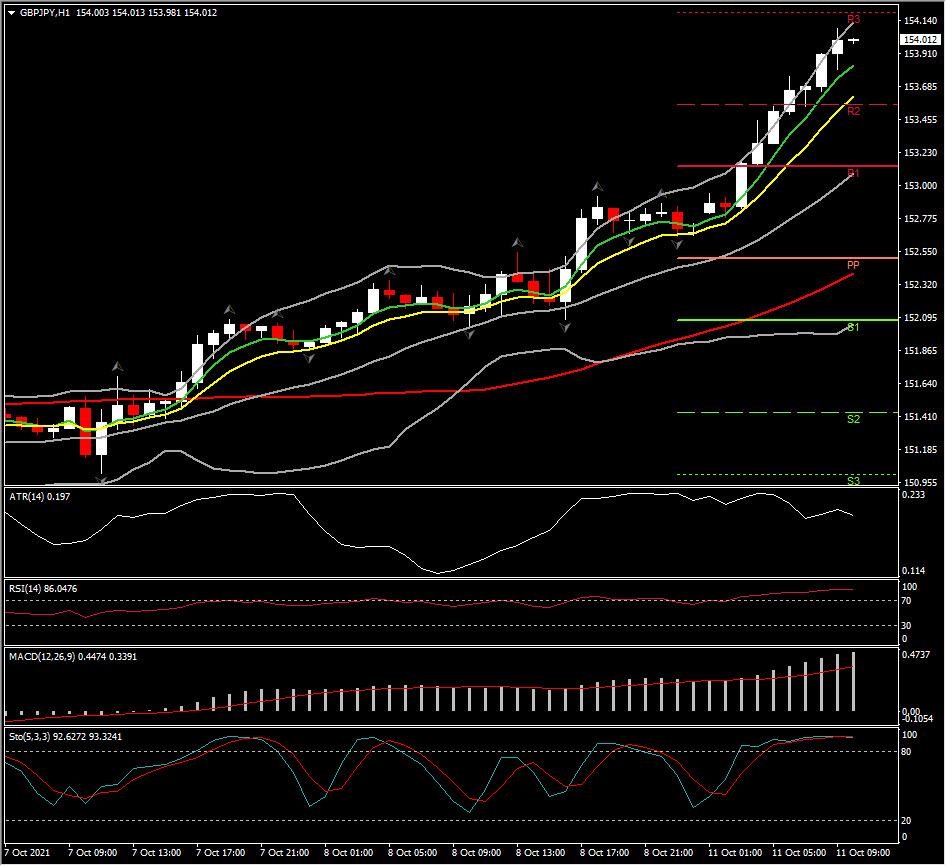

Mayor cambio de divisas a (06:30 GMT) GBPJPY (+0,88%) Se recuperó desde la apertura en 152,67 mínimos a 154,08. Las MA más rápidas se alinearon más alto, la línea de señal MACD y el histograma con una tendencia más alta y por encima de la línea 0, la zona RSI 83 OB y comenzaron a desacelerarse. ATR H1 0.199, ATR diario 1.312.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.