- El USD (USDIndex 94.30) se mantiene en máximos, las acciones y el petróleo se mueven al alza probando técnicos clave – Los rendimientos son el impulsor (5 años a 1.0416% – máximo de febrero de 2020) El techo de la deuda de EE.UU se extendió en $480 mil millones, los recortes de reclamos semanales y Challenger Job ambos mejor de lo esperado. China vuelve al trabajo y gran impulso para el PMI de servicios (volviendo a crecer en 53,4 desde 46,7), lo que se suma a la oferta, pero aumentan las tensiones en Taiwán. Sin actualización de Evergrande.

- Los rendimientos estadounidenses (a 10 años cerraron 1,571%) ahora en 1,596% en las operaciones asiáticas.

- Las acciones subieron al cierre. USA500 +36,0 (+ 0,83%) en 4399 (prueba de media móvil de 20 días) USA500.F sube por cuarto día, pero por debajo del cierre de caja 4386. Las acciones asiáticas suben con el apoyo de China. VIX cerró a las 20.00 – cotiza ahora a las 20.17.

- USOil: Regrese a los máximos de prueba, cotiza a $79,12, a pesar de la sorpresa de los inventarios el miércoles.

- El Oro se deslizó en rendimientos más altos hasta $1752 ahora de nuevo a $1759; MA de 20 días $1765.

- Mercados de divisas: El USD sigue en oferta – el EURUSD 1,1546 El cable se mantiene en 1,3600 & el USDJPY vuelve a subir (el mayor movimiento de hoy) en 111,90 desde los mínimos de 111,20 de ayer.

De la noche a la mañana: datos mixtos del JPY (ganancias más altas, sentimiento económico y gasto más bajos), GER: balanza comercial; una gran falla (las exportaciones reducen las importaciones al alza) +13.0b vs +17.9bn

Apertura europea: el futuro del Bund a 10 años de diciembre bajó -22 ticks, con un rendimiento ligeramente inferior al de los futuros del Tesoro, después de que los bonos EZ obtuvieran un rendimiento superior ayer. Los mercados ahora se centrarán en las NFP esta tarde, ya que los mercados ajustan sus expectativas de tipos. Las advertencias de inflación del Reino Unido vieron a los Gilts con un rendimiento inferior ayer y mientras que los mercados bursátiles asiáticos lograron moverse en su mayoría al alza, los futuros del DAX y FTSE 100 bajaron un -0,2% y un -0,1% respectivamente, mientras que los futuros de EE.

Hoy: Informes del mercado laboral de EE.UU Y Canadá, Panetta del BCE y Tenreyro del BoE.

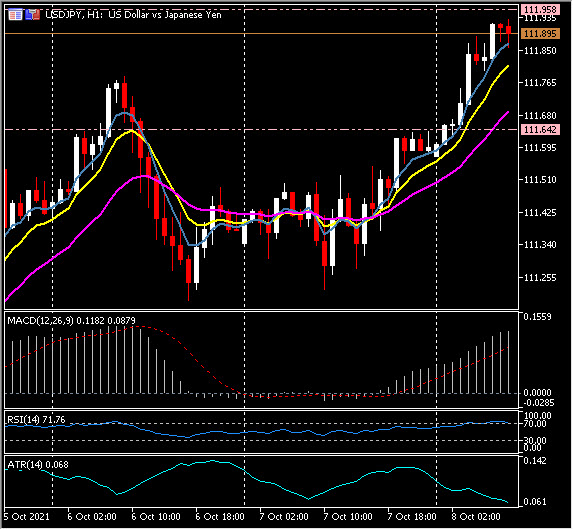

Mayor cambio de divisas a (06:30 GMT) USDJPY (+0,28%) Se recuperó desde los mínimos de 111,20 de ayer para situarse en los 111,95 una vez más. Las MA más rápidas se alinean más alto, la línea de señal MACD y el histograma tienen una tendencia más alta y sobre la línea 0, la zona RSI 71 OB y se mueve más alto. ATR H1 0.068, ATR diario 0.606.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.