- El USD (USDIndex 94.00) recupera el control clave después de los mínimos de 93.65 el lunes y los máximos de 10 meses de 94.50 la semana pasada. Datos del PMI de servicios ISM mejores de lo esperado (61,1).

- Los rendimientos subieron (10 años cerraron en 1,5290%) ahora en 1,569% en las operaciones asiáticas. Los rendimientos «sobre aviso» tras el RBNZ. (30 años al 2,14%). China cerró hasta mañana, no hay nuevas noticias de Evergrande, el reloj avanza.

- Las acciones repuntaron el martes, lideradas por Tech (Nasdaq + 1.25%; NFLX + 5.21%) USA500 +45.0 (+ 1.05%) en 4345 (pero sigue débil) USA500.F baja 4311. Renta variable asiática mixta. VIX cerró a las 21.45 – cotiza con un alza del 2% a las 22.15 ahora.

- USOil tiene un récord de $78.95 en medio de cuellos de botella en el suministro y reducciones de inventario. Datos semanales de EIA más tarde.

- El oro se desliza con rendimientos más altos hasta $1752 desde los máximos de $1770 de ayer. MA de 20 días $1765.

- Mercado de divisas- Oferta de USD – EURUSD por debajo de 1,1600 significativamente en 1,1580, Cable mantiene 1,3600 y USDJPY más alto de nuevo en 111,75.

RBNZ durante la noche aumentó las tasas de interés entre un 0,25% y un 0,5%. El NZD subió, pero ahora es el más débil. Órdenes de fábrica alemanas -7,7% M / M (mayor caída desde abril de 2020); EST. -2,2%, el mes pasado + 3,4%. Biden habló con Xi para enfriar las tensiones sobre Taiwán, impulsó un presupuesto de infraestructura adicional de $3.5 billones en una gira por el medio oeste y respaldó a Powell a medida que aumentan las críticas.

Apertura europea: el futuro del Bund a 10 años de diciembre bajó 33 tics, los futuros de EE. UU. También se están vendiendo después de que la subida de tipos del RBNZ cimentó los temores de reducción antes de la NFP clave de EE. UU. El viernes. Los mercados de valores están preocupados por los escenarios de estanflación y el riesgo de que la reducción del apoyo monetario afecte la recuperación global. Los futuros de DAX y FTSE 100 caen un -0,7%, los futuros de EE. UU. También están en números rojos.

Hoy: EZ Retail Sales, US ADP Employment Change, Oil Inventories, Fed’s Bostic, Congreso de EE. UU. Para votar sobre el aumento del techo de la deuda, discurso del primer ministro británico Johnson.

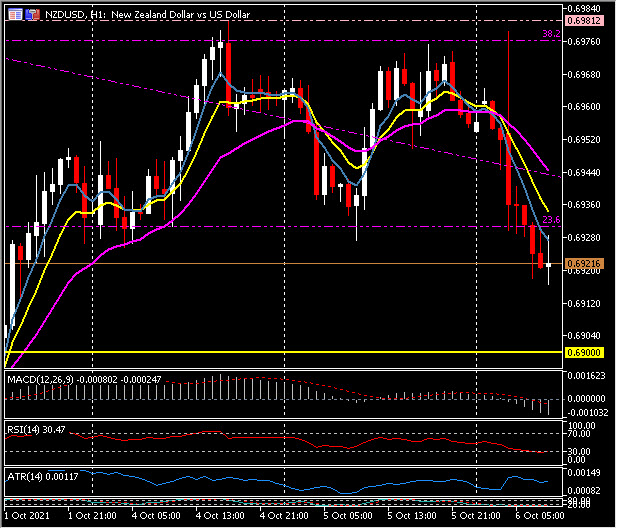

Mayor cambio de divisas a (06:30GMT) NZDUSD (-0,53%) Inicialmente reaccionó más alto ante el aumento de la tasa de interés, a la zona de 0,6980 solo para revertir a 0,6920 ahora. Las MA más rápidas se alinean hacia abajo, la línea de señal MACD y el histograma tienen una tendencia hacia abajo y por debajo de la línea 0, RSI 30.7 y la zona del sistema operativo de prueba. ATR H1 0,0012, ATR diario 0,0068.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.