- El USD (USDIndex 94,10) se mantiene en máximos, datos débiles de China (PIB del tercer trimestre del 0,2% frente al 0,5% y producción industrial del 3,1% frente al 4,5%) Grandes errores, tono de riesgo de desactivación para comenzar la semana. El petróleo sigue subiendo probando aspectos técnicos clave: rinde al conductor (de nuevo) a 10 años en EE.UU Al 1,6%. NZD se mueve al alza – (CPI 2.2% frente a 1.4% y PMI de servicios 46.9 frente a 35.6) Se extiende el bloqueo de Auckland.

- El PBOC rompe el silencio sobre Evergrande – «puede contener el contagio»: Los riesgos son (1) otras empresas inmobiliarias y (2) una economía más amplia.

- Los rendimientos de EE.UU (10 años cerraron 1,576%) ahora en 1,60% en las operaciones asiáticas.

- Las acciones se movieron fuertemente al alza al cierre. USA500 +33.0 (+0.75%) en 4471 (Dow +1.0%) – Grandes movimientos AMZN y MasterCard +3.3%, TSLA +3.0% y BAC +2.8%, FB-1.15%, MRNA-2.31%. USA500.F cae a 4446. Las acciones asiáticas bajan por las noticias de China. VIX cerró -2.56% a 17.00 (mínimo de 8 semanas) – cotiza ahora a 17.35.

- USOil de nuevo para probar nuevos máximos de 7 años, cotiza a $82,75.

- El oro se deslizó en rendimientos más altos hasta $1763 ahora desde la prueba del jueves de $1800.

- Los mercados de divisas el USD sigue en oferta: el EURUSD 1,1573 El cable se mantiene en 1,3720 (Bailey «tendrá que actuar» para frenar la inflación) y el USDJPY sube de nuevo a 114,25.

Durante la semana – Los datos de inflación y PMI dominan los lanzamientos económicos. Los aspectos destacados de las ganancias incluyen: Johnson & Johnson, Procter & Gamble, Netflix, (¿Squid Games agregará $900 millones en ingresos?) Verizon, IBM, Intel, Tesla, (Musk se unió a 200+ Ejecutivos de VW durante el fin de semana) y AT&T.

Apertura europea: el futuro del Bund a 10 años de diciembre ha bajado -53 tics en 169.05, con un rendimiento inferior al de los futuros del Tesoro y apuntando a otro fuerte aumento en los rendimientos en efectivo al comienzo de la sesión. Los comentarios de Bailey del Banco de Inglaterra aumentarán la presión en la parte europea de la sesión. Los mercados monetarios del Reino Unido están valorando cada vez más un movimiento del Banco de Inglaterra este año, lo que deja a los operadores del mercado de bonos preocupados por los riesgos de estanflación. Los futuros de DAX y FTSE 100 están actualmente a la baja un -0,1%.

Hoy en día: producción industrial de EE. UU., Fed’s Quarles, BoC’s Lane y BOE’s Cunliffe.

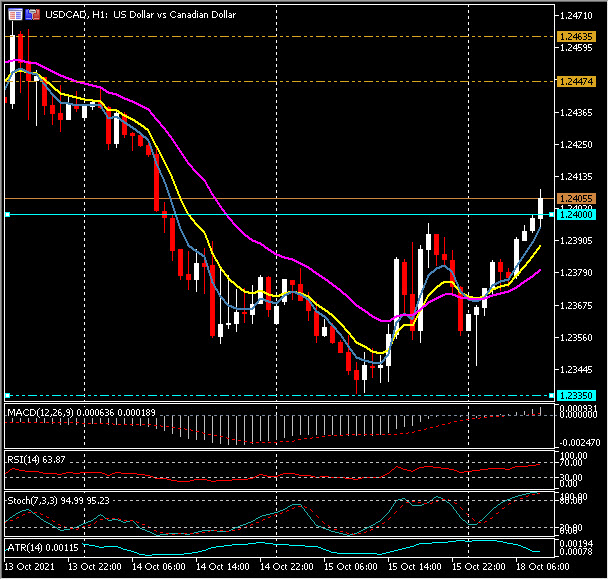

Mayor cambio de divisas a (06:30 GMT) USDCAD (+0,28%) repuntó desde los mínimos de 1,2335 el viernes para probar 1,2400 ahora. Las MA más rápidas se alinean más alto, la línea de señal MACD y el histograma tienen una tendencia más alta y por encima de la línea 0, RSI 64.00 y se mueve más alto, Stochs. 95 y OB. ATR H1 0,0012, ATR diario 0,00826.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.