")

- USD (USDIndex 93,89): la primera subida de tipos se impulsó hasta junio, con dos ajustes de un cuarto de punto previstos para 2022. Wall Street también se fortaleció gracias a las sólidas ganancias con más nuevos máximos históricos en el USA500 y el USA30. También sustentan el sentimiento las expectativas de que el paquete fiscal saldrá del Congreso.

- El presidente de la Fed, Powell, advirtió que la inflación podría ser más alta y más persistente de lo esperado.

- Rendimientos en EE.UU 10 años retrocedieron 0,9 pb durante la noche hasta el 1,64%.

- Acciones mixtas – Sin embargo, USA100 marcó el ritmo de los avances, subiendo un 0,9% en medio del apoyo de la caída de los rendimientos – 4582. USA100 rebotó a 15602.

- Facebook informó el lunes ganancias mixtas del tercer trimestre, ligeramente por debajo de las estimaciones de ingresos, pero sigue aumentando su base de usuarios. FB +2%.

- TSLA (+12.6%) se une al grupo de capitalización de mercado de $1 billón después de 11 años; tomó AMZN 22 años. Es más grande que el valor combinado de los siguientes 9 fabricantes de automóviles más grandes, pero vende menos del 1% de las ventas mundiales de automóviles. Elon Mush agregó $36BN a su riqueza neta solo ayer. UBS supera a los ingresos, pero las ventas son mixtas.

- USOil se mantiene de nuevo por preocupaciones de suministro y cotiza cerca de máximos de 7 años en 82,50.

- El oro subió a $1808.

- Mercados de divisas: EURUSD 1.1600, Cable rebotó 1.3778, USDJPY: retrocedió desde máximos de 113.97 a PP en 113.86.

Apertura europea – El futuro del Bund a 10 años de diciembre ha bajado -20 ticks a 168,45, con un rendimiento inferior al de los futuros de EE. UU., Aunque en los mercados al contado la tasa a 10 años de EE. UU. Ha bajado desde los máximos de la noche a la mañana, pero sigue subiendo 0,4 pb a 1,63%, como un 0,5. El% de ganancia en USA100 está liderando al alza los futuros de acciones estadounidenses. GER30 y UK100 están registrando ganancias de 0.2% y 0.1% en este momento, después de una sesión algo mixta en Asia.

Hoy: las próximas decisiones del banco central seguirán siendo el foco, y el BCE y el Banco de Japón anunciarán sus decisiones el jueves. Ingresos: Microsoft, Alphabet, Visa, Eli Lilly, Novartis, Twitter, General Electric, UBS, Robinhood. El calendario económico de hoy también será de interés, y presenta la confianza del consumidor de octubre y las ventas de viviendas nuevas en septiembre.

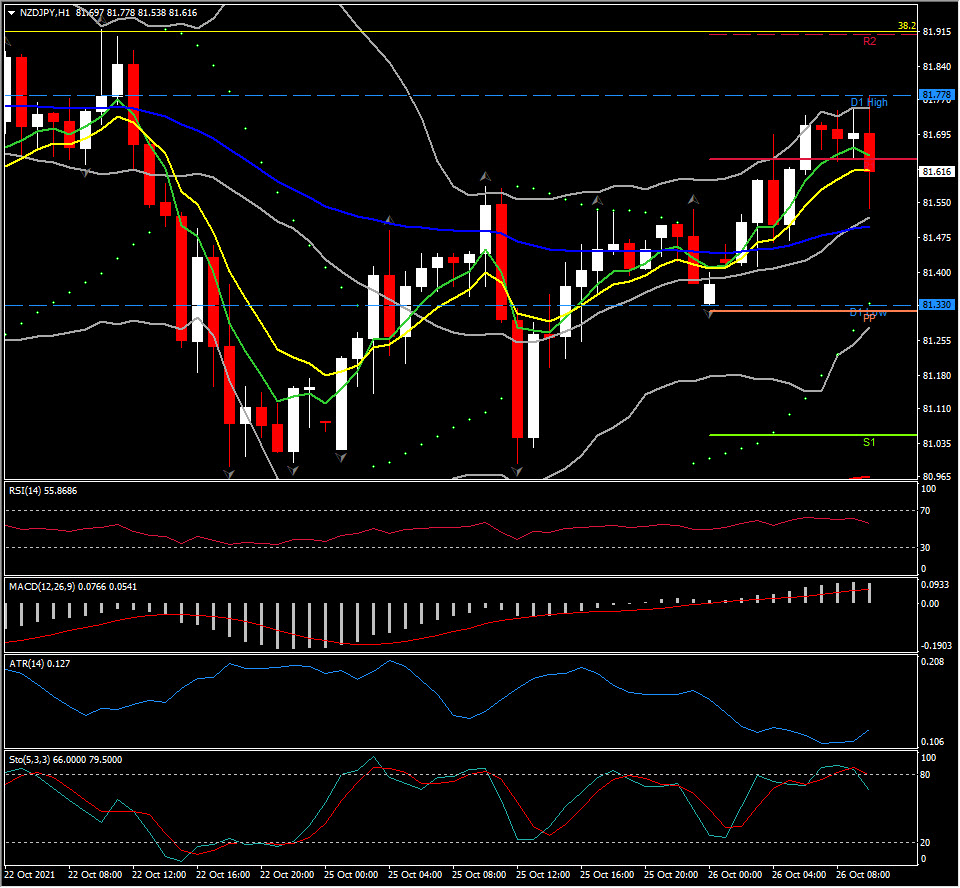

Mayor cambio de divisas a (06:30 GMT) NZDJPY (-0,28%) Revertió las ganancias durante la noche desde el máximo de 81,88 tp actualmente en el área de 81,50. Los MA, RSI y el estocástico más rápidos bajaron, mientras que, en contraste, la línea de señal MACD y el histograma siguen aumentando, lo que implica un posible retroceso limitado.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.