Los mercados fueron volátiles hasta octubre debido a que las incertidumbres sobre la inflación, el crecimiento y las funciones de reacción del banco central proporcionaron señales direccionales mixtas. Después de las primeras caídas que siguieron a tasas de inflación récord, tanto los bonos como las acciones terminaron en verde. Canadá tuvo un desempeño inferior ya que el BoC recortó el QE y luego lo puso fin la semana pasada. Los mercados están buscando resultados agresivos del FOMC y el Banco de Inglaterra esta semana. El Banco de la Reserva de Australia también decide la política el martes, y los mercados desafían la afirmación del banco central de que las tasas no subirán hasta 2024.

Las acciones en general lograron recuperarse debido a que la enorme cantidad de liquidez que aún se encuentra en el sistema, combinada con buenos resultados de ganancias, eclipsó las preocupaciones sobre el crecimiento en medio de los vientos en contra de la escasez de suministro, los cuellos de botella, el Covid y los costos elevados.

- El USD (USDIndex 93.45) saltó a un máximo de 3 semanas frente a los principales pares el lunes, ya que la aceleración de la inflación en Estados Unidos impulsó el caso de aumentos anteriores de las tasas de interés de la Fed antes de una decisión política el martes.

- La elección de Japón impulsó las esperanzas de un estímulo fiscal con el primer ministro Kishida logrando preservar una mayoría absoluta para su Partido Liberal Democrático: Topix y JPN225 han subido un 2,2% y un 2,6%, respectivamente.

- El PMI manufacturero oficial de China se desplomó por séptima caída mensual consecutiva y deja al índice en su nivel más bajo desde octubre de 2019. – Hang Seng y CSI 300 han bajado actualmente un -0,95% y un -0,33% respectivamente.

- Las ventas minoristas alemanas cayeron inesperadamente -2,5 m/m en septiembre.

- Rendimientos en EE.UU (10 años hasta 1,56%).

- USOil se estabilizó en $81.10.

- Oro: otro día volátil (1810-1792), no puede mantener $ 1800 y cotiza a $ 1794 ahora.

- Mercados de divisas – USD fuerte, yen débil: el USDJPY se recuperó a 114,38, el cable se limitó a 1,3800 y cotiza a 1,3642, EURUSD 1,1545. El AUD también tuvo problemas a medida que se corrigieron los rendimientos.

Hoy: otra semana importante para las decisiones del banco central que incluye anuncios de la Fed y el BoE. Los datos publicados hoy se centran en los PMI de fabricación finales para la Eurozona y el Reino Unido, que probablemente confirmen que las interrupciones de la cadena de suministro están afectando la producción, mientras que aumentan las presiones sobre los precios. El PMI manufacturero de EE.UU y Canadá también se publicará.

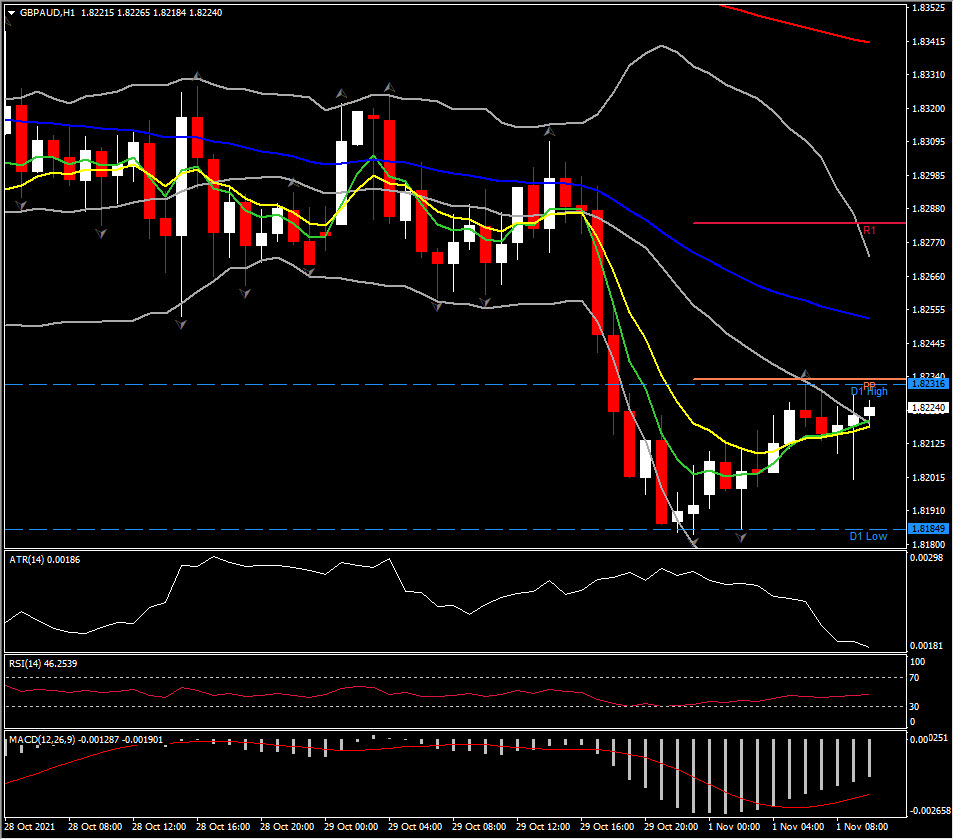

Mayor cambio de divisas a (06:30 GMT) GBPAUD (+0,63%) La libra esterlina cedió algunas ganancias antes de la reunión del BoE. Los MA más rápidos se estabilizaron, la línea de señal MACD y el histograma se enfriaron pero aún negativos, RSI 46 y neutral. ATR H1 0,0019, ATR diario 0,01090.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.