- El FOMC anunció una reducción gradual de la QE de $15 mil millones para comenzar en noviembre, como se esperaba! El presidente Powell terminó adoptando una postura muy neutral con respecto al siguiente paso en los movimientos de política del FOMC, sin validar ni rechazar las expectativas de un ajuste de junio con un ajuste de 2 cuartos de punto en 2022.

- Los rendimientos de EE. UU. Fueron considerablemente más altos en el día, pero terminaron más baratos, ya que incluso un pequeño paso hacia la normalización a través del inicio de la reducción gradual hace que el día de la reducción se acerque mucho más. (A 10 años en 1,60% y a 30 años en 2,02%, mientras que el de 2 años abarataba 1,6 pb hasta 0,466%).

- Las acciones globales suben y los bonos se mantienen firmes, ya que los mercados parecen haber tomado bastante bien el calendario de reducción gradual de la Fed y, de hecho, como una señal de que la recuperación sigue por buen camino. Topix y JPN225 subieron un 1,2% y un 0,9% respectivamente. El USA100 lideró el camino con una ganancia del 1.0%, con el USA500 65% más firme y el USA30 subiendo un 0.29% (máximos históricos nuevamente).

- Los datos incluyeron resultados mejores de lo esperado con un nuevo pico histórico en el índice de servicios ISM y precios casi récord, una impresión ADP sólida y un repunte en los pedidos de fábrica.

- Lagarde, del BCE, siguió intentando frenar la especulación sobre el alza de tipos, ya que destacó que no es deseable un endurecimiento indebido de las condiciones de financiación.

- El USD (USDIndex 94,00) se estabilizó en 93,80-94,10 por cuarto día.

- USOil retrocedió a $78,50 en medio de especulaciones de que con la reanudación de las conversaciones nucleares de Irán, el país podría comenzar a impulsar el suministro, aunque eso sigue siendo una suposición dudosa.

- Mercados de divisas: el USD se fortaleció en todos los ámbitos, mientras que AUD, NZD, EUR y GBP EURUSD en 1,1580 y Cable en 1,3650. USDJPY está en 114,24.

Vista previa del BoE: El BoE ha señalado que la reunión del MPC de este mes será «en vivo», con el economista jefe Pill sugiriendo que la decisión sobre las tasas será «finamente equilibrada». Se espera que la inflación repunte aún más en los próximos meses, antes de retroceder el próximo año, pero los banqueros centrales parecen cada vez más convencidos de que la escasez estructural del mercado laboral impulsará aún más el crecimiento salarial y el final del esquema de licencias aparentemente no debilitará el impulso. Sin embargo, no todo el mundo está convencido, como destacaron los comentarios moderados del miembro del MPC Tenreyro. Una decisión ajustada entonces hoy, y probablemente una dividida, que también se refleja en las expectativas, con el consenso de Bloomberg que predice tasas sin cambios, mientras que los mercados monetarios han descontado completamente un movimiento y más por venir para 2022. Sin embargo, los precios del mercado también sugieren que los inversores En realidad, ven el despegue anticipado esperado como un error que el Banco de Inglaterra tendrá que revertir en 2023. Para los mercados de bonos, en última instancia, puede que no importe mucho si se produce un movimiento en noviembre o diciembre, pero las proyecciones actualizadas sobre las perspectivas de crecimiento e inflación sí Ser decisivo para la cuestión de qué tan rápido y qué tan lejos espera el Banco de Inglaterra llevar las tasas durante el próximo año.

Hoy: la atención se centra ahora en el anuncio del Banco de Inglaterra, mientras que el calendario de datos incluye los pedidos de fabricación alemanes y los servicios finales de la zona euro y los PMI compuestos de octubre, los reclamos de EE. UU. Y la productividad. La lista de ganancias es la más pesada de la semana y presenta informes de Alibaba, Moderna, Illumina, Square, Airbnb, Zoetis, Anheuser-Busch Inbev, Uber, Duke Energy, Cigna, Beckton, Dickenson, Air Products, Regeneron, etc.

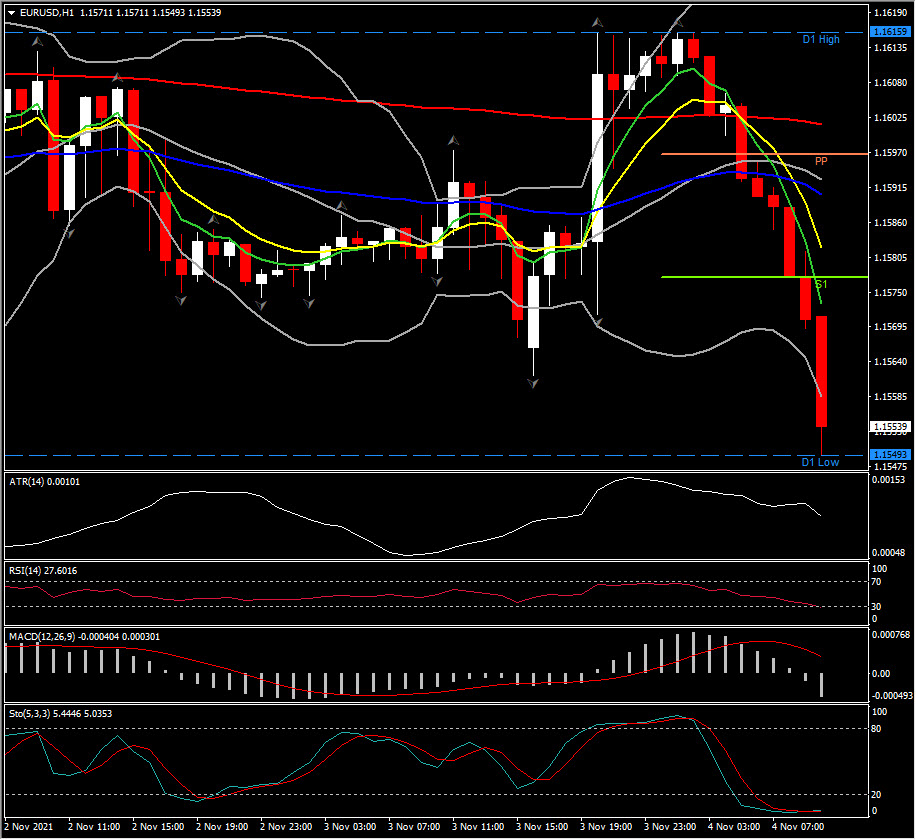

Interesting Mover @ (06:30 GMT) EURUSD (-0.50%) dips to 1.1549 with the nearest support at 1.1525 which is key (15-month support), Faster MAs aligned sharply lower, MACD turned negative but not signal line yet, RSI 28 and sloping, while Stochastic is OS. H1 ATR 0.0010, Daily ATR 0.0062.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.