- El USD (USDIndex 93.85) bajó nuevamente desde el máximo de 1 año del viernes en 94.62, por debajo de 94.00. El PPI de hoy y el IPC de mañana pesan a medida que las acciones suben y los rendimientos vuelven a caer. La vicepresidenta de la FED, Clarida, se mantuvo moderada «muy lejos de considerar aumentar las tasas de interés», aunque «las condiciones necesarias para elevar el rango objetivo de la tasa de fondos federales se habrán cumplido para fines de 2022». Bullard & Bowman mucho más agresivo; «Si la inflación es más persistente de lo que estamos diciendo en este momento, entonces creo que tendremos que tomar medidas un poco antes para mantener la inflación bajo control».

- Evergrande contemporáneo Kaisa necesita «ayuda», degradado por Fitch; La Fed advierte que «el sector inmobiliario chino en crisis representa una amenaza para la economía de EE. UU.» – FT

- Los rendimientos de EE.UU (10 años cerraron a la baja nuevamente en 1.474%) subieron un poco durante la noche a 1.497%, por debajo del nivel clave de 1.50.

- Acciones en máximos históricos nuevamente pero ganancias limitadas – USA500 +4.17 (+0.09%) en 4701 – Grandes movimientos – TSLA -4.84%, AMD + 10.14%, AMC + 8.06%. Softbank, PayPal, Roblox, Tencent y Zynga superaron las expectativas de ganancias: USA500.F volvió a 4686. Las acciones asiáticas se debilitaron.

- USOil – se desliza por debajo de $81.00 a $80.65. Biden puede actuar sobre los altos precios de la gasolina en EE.UU.

- El oro se recupera aún más de la ruptura y ruptura del viernes de $1800, ya que los rendimientos siguen siendo débiles, las preocupaciones sobre la inflación se arremolinan y la estacionalidad se avecina. Tocó $1827 para un máximo de 45 días antes, de nuevo a $1824 ahora.

- Mercados de divisas: EURUSD hasta 1.1600, USDJPY por debajo de 113.00, @ 112.80 y Cable hasta 1.3570.

De la noche a la mañana: datos del JPY mezclados; Ganancias y cuenta corriente más débiles de lo esperado, préstamos y economía. Sentimiento significativamente mayor. JPY recupera pérdidas recientes. La balanza comercial alemana se perdió: las exportaciones cayeron un -0,7% mientras que las importaciones subieron un 0,1%, lo que sugiere una mayor debilidad.

Apertura europea: el futuro del Bund a 10 años de diciembre sube 1 tick, los futuros del DAX y FTSE 100 caen un -0,2% y un -0,3% respectivamente, los futuros de EE. UU. También en rojo, después de una sesión en gran medida más débil en la región de Asia y el Pacífico durante la noche. La volatilidad en los mercados de bonos ha sido muy alta, ya que los mercados luchan por encontrar un equilibrio en medio del giro de avance gradual en los ciclos de CB. Eso mantiene los comentarios del banco central firmemente enfocados.

Hoy – EZ ZEW, US PPI, toda una pandilla de CB Speak – ECB’s Panetta, Knot, Lagarde, Schnabel, BOE’s Bailey & Broadbent, Fed’s Bullard, Powell, Daly. Subasta de bonos estadounidenses a 10 años.

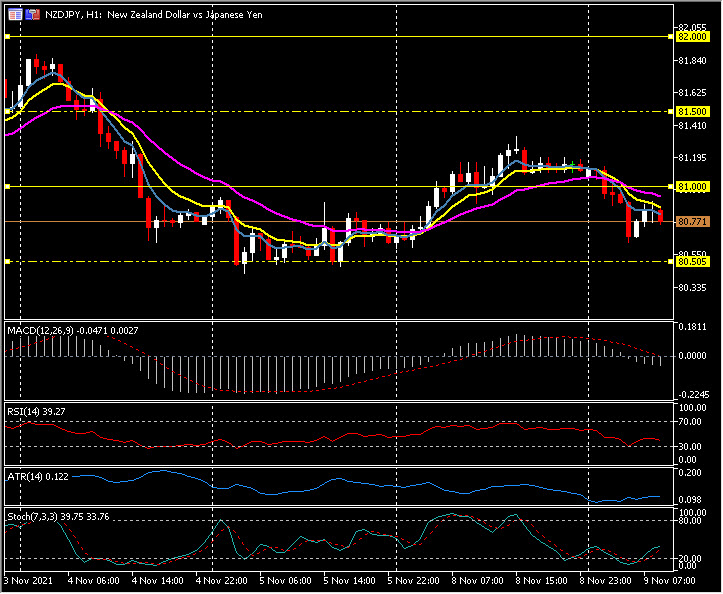

Mayor cambio de divisas a (07:30 GMT) NZDJPY (-0,39%) RJPY al alza en la combinación de datos durante la noche. de nuevo por debajo de 81.00 hoy para probar 81.60. Las MA más rápidas se alinean hacia abajo, la línea de señal MACD y el histograma caen y por debajo de la línea 0, RSI 39 y caen. ATR H1 0,122, ATR diario 0,784.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.