- USDIndex subió y actualmente se ubicó en 95.49.

- Más señales de crecientes presiones inflacionarias del RBA, BoE y FOMC.

- RBA: El gobernador Lowe está haciendo hincapié en que no subirá las tasas para controlar los precios de la vivienda y que incluso una tasa de inflación subyacente del 2,5% no sería suficiente para una subida de tasas.

- Biden y Xi: minimizó las esperanzas de un gran avance.

- Bailey, del Banco de Inglaterra, dijo que está «muy preocupado por la situación de la inflación», después de un mercado laboral ajustado. El desempleo de la OIT en el Reino Unido cayó al 4,3% en septiembre: había alimentado la especulación de una subida de tipos temprana.

- Los rendimientos del Tesoro de EE.UU restauraron sus atractivos de refugio seguro, ya que los 30 años probó el 2,00%, el más alto desde la liquidación del FOMC del 3 de noviembre, y los 10 años subieron a 1,62%, el más alto desde finales de octubre, mientras que el de 2 años saltó a desafío 0.54%, no visto desde principios de 2020. Actualmente se redujo a la baja.

- Renta variable: USA30 mantiene pequeñas ganancias, en gran parte debido al componente Boeing, que ha aumentado casi un 5% después de los pedidos de cargueros recibidos en el Salón Aeronáutico de Dubai. USA100 cayó un 0,2%, ya que los mayores rendimientos de los bonos del Tesoro pesan sobre las grandes tecnologías, mientras que Tesla ha caído otro 4%, después de caer un 15% la semana pasada por la venta del CEO Musk de casi $7,0 mil millones de acciones. El USA500 se cotiza a ambos lados del plano.

- China advierte a las empresas estatales sobre la minería de criptomonedas.

- JPMorgan Chase & Co (JPM.N) demandó el lunes a Tesla Inc (TSLA.O) por 162,2 millones de dólares, acusando a la empresa de coches eléctricos de Elon Musk de violar «flagrantemente» un contrato relacionado con warrants después de que el precio de sus acciones se disparara. – Renaissance, otros grandes fondos de cobertura aumentan las participaciones en Tesla en el tercer trimestre.

- La lira turca se debilitó casi un 0,8% el martes a un nuevo mínimo histórico de 10,14 frente al dólar estadounidense, lastrado por las expectativas de otro recorte de tipos poco ortodoxo por parte del banco central esta semana.

- USOil hasta 80.66. Oro estable entre 1861.79-1868.87

- Mercados de divisas: el EURUSD bajó hasta 1,1358, el GBPUSD rebotó hasta 1,3464 y el AUDUSD bajó hasta 0,7342.

- Enfoque hoy: las tensiones geopolíticas siguen siendo el centro de atención, ya que el calendario se centra en la segunda lectura del PIB del tercer trimestre de la UE, las ventas minoristas y la producción industrial de EE.UU y muchos discursos.

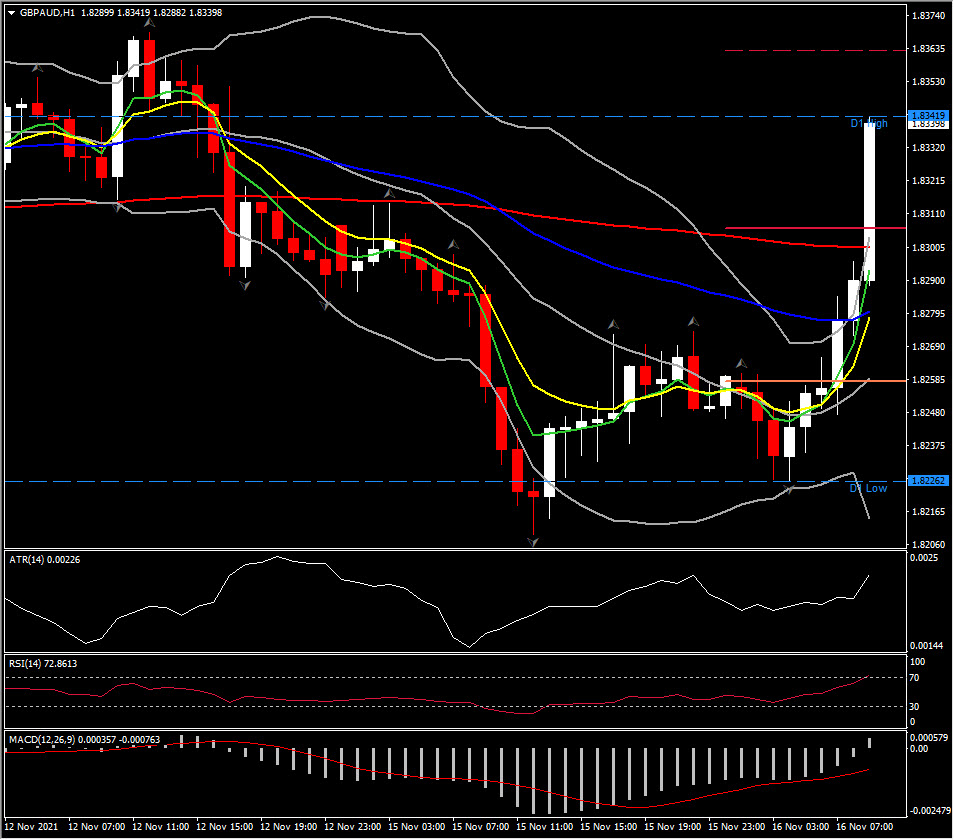

Mayor cambio de divisas a las (07:30 GMT) GBPAUD (+0.49%) superó a 1.8341. Las MA más rápidas se alinean más alto, las líneas MACD se vuelven positivas pero la línea de señal permanece por debajo de 0, mientras que el RSI está en 72 y en aumento. ATR H1 0,00226, ATR diario 0,01248.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.