- El USD (USDIndex 02) se disparó a 95.25 (nuevo máximo de 16 meses) el viernes. Los datos sobre la confianza del consumidor (mínimo de 10 años) y JOLTS proporcionaron opiniones mixtas, con una caída de la confianza, un aumento de la inflación de 1 año y un deslizamiento en las vacantes, pero un récord de 4,4 millones de trabajadores que renunciaron a sus trabajos.

- Las acciones se mantienen al alza después del repunte del viernes, en medio de fuertes ganancias y el apoyo de los compradores en caída, junto con una operación más tranquila en los bonos del Tesoro. Los mercados asiáticos también encontraron comprador, los futuros del Tesoro reabrieron positivamente. Las bolsas de China tuvieron problemas a pesar de un mayor número de ventas minoristas.

- El tercer trimestre de Japón se contrajo un -0,8% intertrimestral, mucho más de lo previsto, además de las especulaciones de que Kisihida proporcionará un gran paquete de estímulo para respaldar la economía.

- Rendimientos estadounidenses (operaciones a 10 años al 55%, 0,9 pb menos). Los rendimientos de los bonos del Tesoro se han tomado un descanso de sus ganancias frenéticas observadas la semana pasada, en apoyo del mercado de valores, mientras que las esperanzas de que la inflación sea temporal y que las cadenas de suministro mejoren en el nuevo año también han ayudado a la confianza de los inversores.

- Las acciones se mantienen estables a los máximos del viernes, Dow + 0.5%, NASDAQ lideró el camino + 1% USA500 + 0.7%, Nikkei subió 0.4%.

- Grandes motores; TSLA cae -2.8% (Musk ya ha desembolsado $ 6.9 mil millones combinados), J&J + 2%, Toshiba -1.0%, Disney -7%. (El crecimiento de transmisión de Disney decepciona).

- Johnson & Johnson: división de la compañía en dos divisiones, una es productos de salud para el consumidor y la otra se enfoca en productos farmacéuticos y dispositivos médicos. Las acciones de J&J han subido un 2% en las primeras operaciones. Toshiba TOSYY 1.43% dijo que planeaba dividirse en tres para marzo de 2024 en respuesta a la presión de los accionistas por una estructura más enfocada, siguiendo un camino similar tomado por el conglomerado industrial General Electric Co.

- EE.UU-UE: acordó poner fin a una disputa enconada sobre los aranceles estadounidenses al acero y al aluminio impuestos en 2018, eliminando una carga sobre las relaciones transatlánticas y evitando un aumento en los aranceles de represalia de la UE. – aranceles del 25% sobre el acero y del 10% sobre el aluminio, al tiempo que se permiten «volúmenes limitados» de metales producidos en la UE en los Estados Unidos libres de derechos.

- USOil – cayó por debajo de $80,00, golpeado por un USD fortalecido y la especulación de que la administración de Biden podría liberar petróleo de la Reserva Estratégica de Petróleo de EE. UU. Para enfriar los precios.

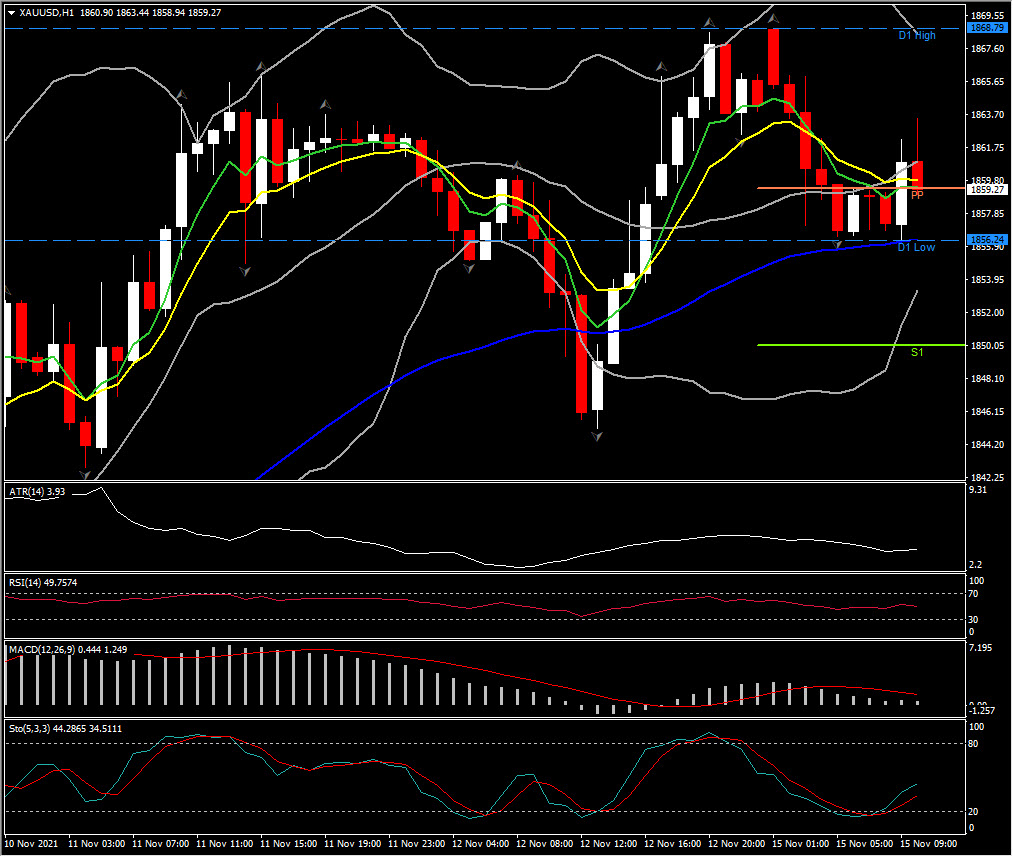

- El oro se revirtió a 1856 desde 1868.79: la inflación mantiene el soporte del oro.

- Mercados de divisas: EURUSD y GBPUSD se acumulan a 1448 antes y 1.3420, USDJPY a 113.98. TRY en el nivel récord bajo 9,99.

- Enfoque hoy: reunión virtual Enlace entre el líder chino Xi Jinping y el presidente de los Estados Unidos, Joe Biden, más tarde en el día, con la esperanza de aliviar las tensiones en curso en una variedad de temas, incluidos los aranceles impuestos a China durante el ex presidente Donald Trump.

Hoy: el calendario de datos de hoy incluye cifras comerciales de la zona euro, pero los mercados estarán más interesados en los comentarios de los oradores del BCE hoy, ya que Lagarde del BCE se enfrenta a preguntas de los legisladores.

Mayor movimiento FX @ (07:30 GMT) XAUUSD disminuyó de 1868.79 a 1856.24 pero sigue siendo un buen soporte de 1835. Los MA más rápidos se aplanaron, la línea de señal MACD y el histograma se estabilizaron en la línea 0, RSI 49 y neutral, lo que indica consolidación intradía. ATR H1 3,96, ATR diario 22,49.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.Hi – yes