- USDIndex subió y actualmente se ubicó en 96.25, después de la agresiva Fed Bullard y los fuertes precios de ventas minoristas, producción y comercio.

- La inflación del Reino Unido es la más alta en una década debido a los costos de la energía (4,2% interanual frente al 3,9% interanual) y los sólidos datos laborales que agregan presión al Banco de Inglaterra para que genere el alza de tasas de larga duración en la reunión de diciembre.

- Los rendimientos de los bonos del Tesoro de EE. UU. Aumentan debido a las preocupaciones sobre la inflación excesiva después de los datos y a medida que aumentaron las expectativas de que la Fed acelere la normalización de la política monetaria. – La tasa del Tesoro a 10 años subió 0,4 pb a 1,64%.

- Los futuros de bonos son un poco más bajos, debido a la postura moderada del banco central. – Rehn del BCE aún prevé que la inflación disminuirá el próximo año.

- ¡La FED, el BoE y el BoC parecen estar en el mismo camino para subir las tasas antes de lo que muchos esperaban!

- Los desarrolladores de China también permanecen enfocados con los medios locales que informan que la plataforma de ventas en línea de Evergrande ha cerrado algunas unidades. Las autoridades podrían aliviar las restricciones sobre la financiación del desarrollador.

- La secretaria del Tesoro, Yellen, advirtió que queda poco tiempo para que los legisladores acuerden un acuerdo sobre el límite de deuda, reiterando una posible fecha límite para el 3 de diciembre.

- Renta variable: Las acciones asiáticas se vieron arrastradas por las preocupaciones sobre el COVID-19 y los mayores costos. Topix perdió -0,4%. Cuanto más fuerte es el dólar, mayores costos de material importado para los fabricantes.

- La discreción del consumidor inicialmente marcó el ritmo de las ganancias después de los golpes de Walmart (-2%) y Home Depot (+ 6%), pero el USA100 tomó el testigo en la meta y subió un 0,76%. El USA500 subió un 0,39% y el USA30 un 0,15% más. Los futuros de GER30 y UK100 cayeron un -0,2% y un -0,4%, respectivamente.

- Los datos sólidos, junto con las perspectivas de renta variable alcistas de Goldman Sachs y JP Morgan, ayudaron a la confianza ayer.

- USOil baja de 80.66 al piso 78.86 después de que las existencias de gasolina de EE.UU cayeran más de lo esperado la semana pasada, lo que podría aumentar la presión sobre la administración Biden para que libere petróleo de las reservas de emergencia para limitar los crecientes precios del combustible.

- Oro hasta 1849,49.

- Mercados de divisas: el EURUSD bajó a 1.1263, el GBPUSD se disparó a 1.3473 pero actualmente se encuentra en la mitad de un canal de 3 días, y el USDJPY coquetea con 115.00 (su nivel más fuerte desde marzo de 2017)

- Enfoque hoy: el calendario de datos también incluye la lectura final del IAPC de la zona euro, los inicios de viviendas y permisos de construcción de EE.UU y la inflación canadiense.

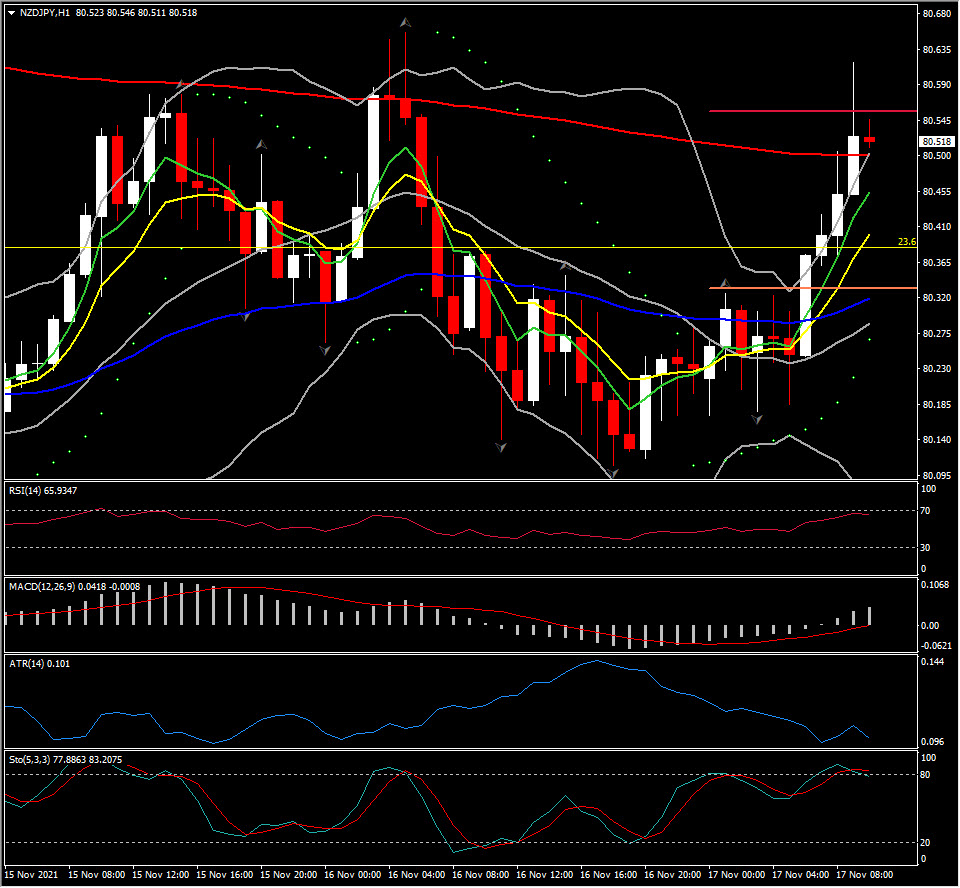

El mayor cambio de divisas a las (07:30 GMT) NZDJPY (+0.35%) superó a 80.61 por encima de R1. Las MA más rápidas se alinean más alto, las líneas MACD se vuelven positivas pero la línea de señal permanece en 0, mientras que el RSI está en 67 y subiendo. ATR H1 0,101, ATR diario 0,696.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.