Omicron permanece enfocado y advierte que dejará las vacunas actuales mucho menos efectivas y que llevará tiempo modificar y producir otras nuevas ha hecho que los mercados ajusten los pronósticos de crecimiento y las proyecciones del banco central.

- El USD (USDIndex 96.00 subió desde el mínimo de 95.92) vio una nueva ola de aversión al riesgo cuando los bonos del Tesoro se vendieron, pero con cautela con solo un modesto respaldo en los rendimientos, y las acciones rebotaron significativamente con el USA100 saltando más del 2% intradía con IT como un gran ganador. Cerró con una ganancia del 1,88%, con el USA500 un 1,3% más firme y el USA30 subiendo un 0,68%.

- Las acciones de Wall Street cerraron al alza ya que los inversores tenían la esperanza de que la variante del coronavirus Omicron no conduciría a bloqueos después de que el presidente de los Estados Unidos, Joe Biden, las tranquilizara.

- El director ejecutivo de Moderna le dijo al FT que las vacunas existentes serán menos efectivas y que pueden pasar meses antes de que las vacunas modificadas estén disponibles a gran escala. #Moderna +12,73% ayer.

- Las tasas de rendimiento de EE.UU a 10 y 30 años aumentaron un poco más de 3 pb a 1.51% y 1.859%, respectivamente, con el 1pb a 2 años más alto en 0.508% El de 10 años está actualmente corregido -3.9 bp a 1.46%, pero todavía está en territorio negativo, en -1,05% el martes, manteniendo bajo el costo de oportunidad del oro.

- Renta variable: el Topix y el Nikkei bajaron un -1,0% y un -1,6% respectivamente, el Hang Seng perdió un -2,3%, el CSI 300 un -0,6%, mientras que el ASX se comportó mejor con una ganancia modesta del 0,2%.

- USOil – bajó un 2%, se desplazó a $66.73 – después de que FT puso en duda la eficacia de las vacunas COVID-19 contra el Omicron – aumentan las expectativas de que la OPEP+ suspenderá los planes de agregar 400,000 barriles por día (bpd) de suministro en Enero.

- El oro subió a $1795: la Organización Mundial de la Salud dijo el lunes que conlleva un riesgo muy alto de aumentos repentinos de infecciones.

- #TWTR subió un 12% antes de la comercialización debido a las noticias que Dorsey se iba como CEO: cerró HACIA ABAJO un 2,74%. El USA100 subió un 1,88%.

- Mercados de divisas: el yen se recuperó (un nuevo vuelo hacia la seguridad), el dólar australiano y el kiwi se deslizaron. USDJPY en 112.94, EURUSD ahora en 1.1326 y Cable se estabilizó en 1.3300-1.3330.

Apertura europea: el futuro del Bund a 10 años de diciembre ha subido 46 tics, los futuros del Tesoro tienen un rendimiento superior y, en los mercados al contado, la tasa a 10 años de EE. UU. Se ha corregido de -3,9 pb a 1,46% en medio de una nueva ola de aversión al riesgo. Los futuros del DAX y FTSE 100 cayeron un -1,5% y un -1,1% respectivamente, mientras que una caída del -1,1% en el Dow Jones está llevando a la baja a los futuros estadounidenses. En los mercados de divisas, tanto el EUR como la libra esterlina ganaron frente al dólar. Los rendimientos del EGB se habían movido al alza en el contexto de la mejora del apetito por el riesgo y un salto en la inflación alemana ayer, pero si bien es probable que el IAPC de la eurozona supere las previsiones hoy, los bancos centrales ya han actuado para restar importancia a la cifra para la central. perspectivas bancarias y expectativas de tipos. Los desarrollos de virus también ayudarán a eliminar el aguijón del número.

Hoy: los datos del mercado laboral alemán, la inflación de la UE, el PIB canadiense y la confianza del consumidor de EE. UU. Se publicarán hoy. El presidente de la Fed, Jerome Powell, y la secretaria del Tesoro, Janet Yellen, deben testificar ante el Comité Bancario del Senado de Estados Unidos a las 15:00 GMT.

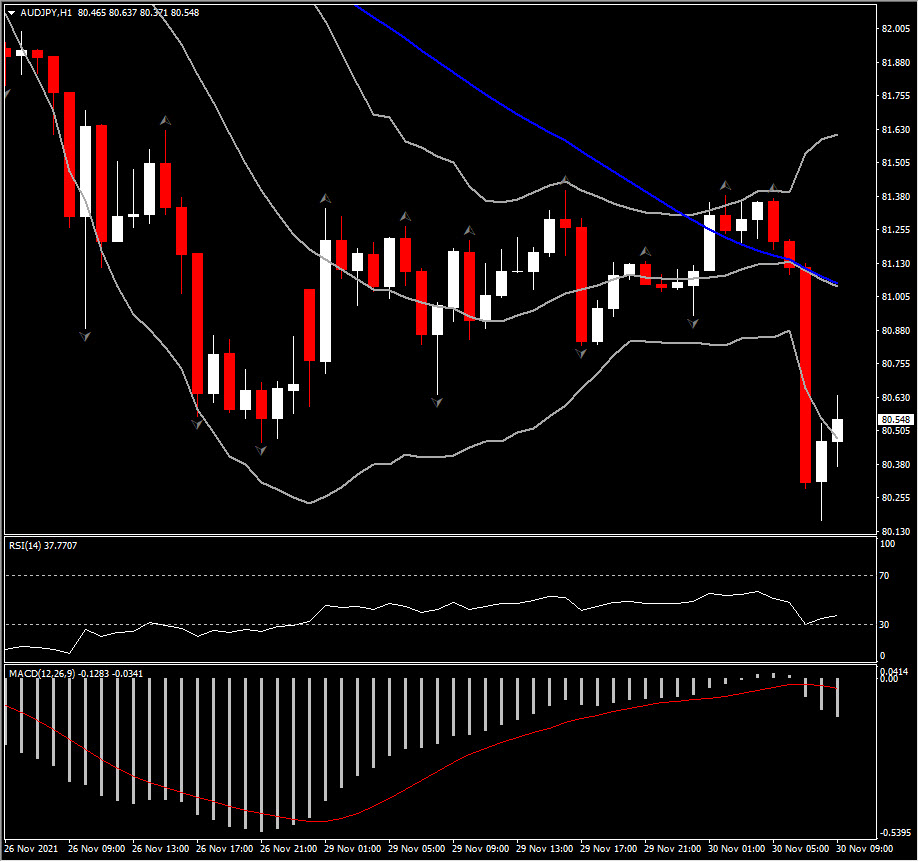

Mayor cambio de divisas a (07:30 GMT) AUDJPY (-0,68%) Las divisas sensibles al riesgo se deslizaron y los refugios seguros subieron. El AUDJPY cayó a mínimos de 80 (S2). Actualmente, los MA apuntan hacia la derecha, la línea de señal MACD y el histograma por debajo de 0, el RSI sube por encima de 30 pero el sistema operativo estocástico. De ahí un panorama mixto intradía.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.