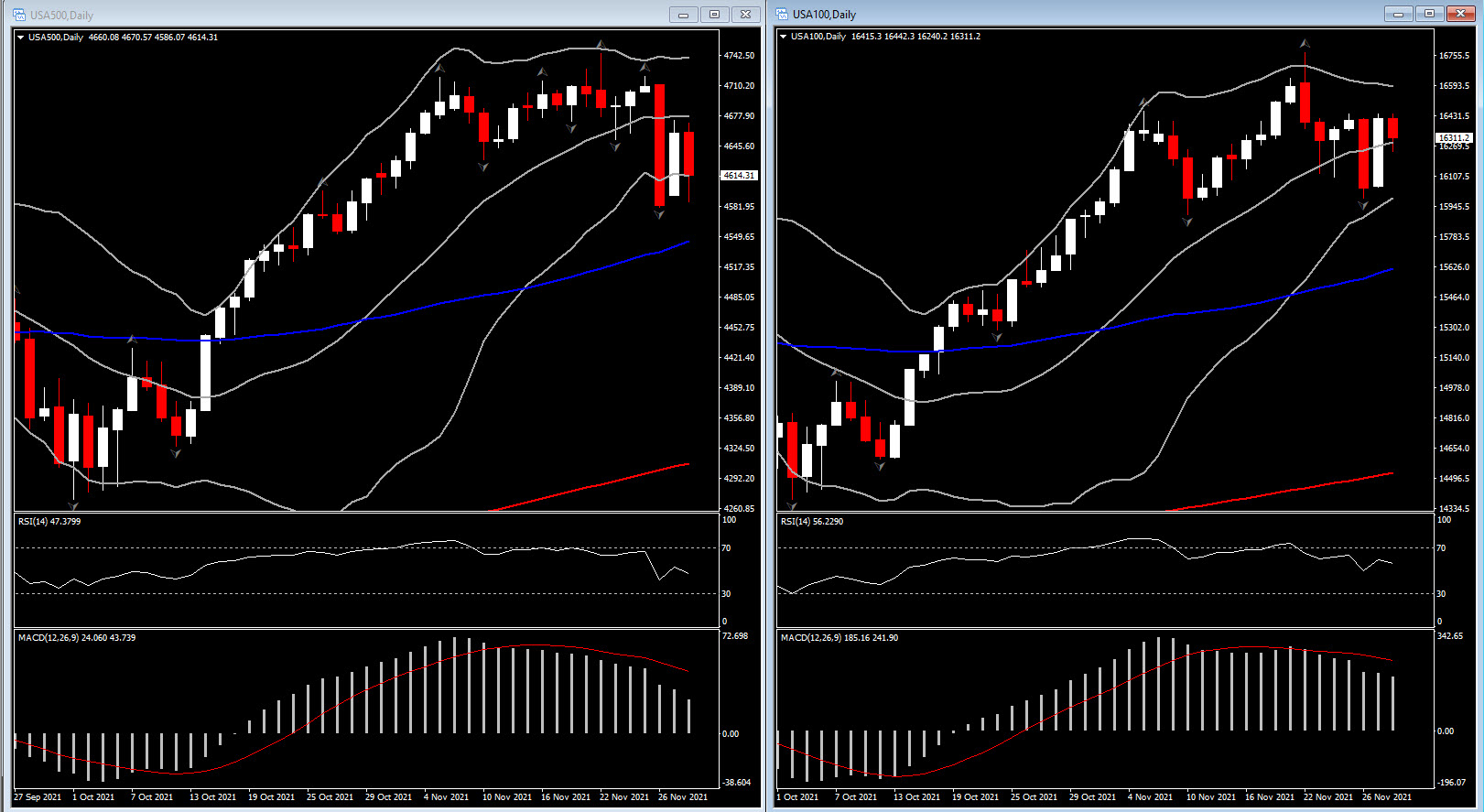

Los mercados cambiaron en una moneda de diez centavos la semana pasada, ya que las preocupaciones por los impactos bajistas sobre la nueva variante covid de Omicron pesaron mucho sobre las acciones, mientras que al mismo tiempo respaldaron una rápida fuga hacia los activos refugio. Las operaciones inflacionarias se vieron muy afectadas y los precios del petróleo se desplomaron junto con fuertes caídas en las acciones de viajes y las finanzas. La caída de -2,5% de USA30 en el día fue la mayor desde octubre de 2020. Durante la semana, Wall Street bajó -2,3% a -3,1%. Pero las pérdidas en Europa fueron mucho más profundas: el UK100 se desplomó un -6,1%, mientras que el GER30 se desplomó un -5,6%.

Mientras tanto, los temores sobre los resultados agresivos del banco central a corto plazo del Banco de Inglaterra y el FOMC se desinflaron drásticamente, y eso también ayudó a reducir los rendimientos. Los rendimientos de los bonos del Tesoro se enriquecieron en dos dígitos, lo que llevó al cierre a 2 años hasta el 0,498%, y el a 10 años al 1,473%. El Gilt se deslizó 14,5 pbs hasta el 0,819%, mientras que el Bund bajó 8,7 pbs hasta el -0,341%. El enfoque en Omicron distraerá a los mercados de los datos clave que se avecinan. También hay una gran cantidad de Fedspeakers.

El calendario tiene algunos datos importantes publicados esta semana, pero perderán algo de su potencia ya que las preocupaciones sobre el virus Omicron mantendrán el tono nervioso y las perspectivas más inciertas. El enfoque de esta semana iba a ser el informe de nóminas no agrícolas del viernes, ya que el FOMC aún tiene que cumplir con la segunda parte de su mandato, el pleno empleo, aunque se está acercando, pero ahora, Omicron ocupará el primer lugar en el muro de la preocupación. a medida que se monitorea la propagación, junto con las diversas medidas de mitigación. Estados Unidos y otros países ya están prohibiendo los viajes desde el sur de África. Mientras tanto, hay otro expediente pesado de Fedspeak y será útil escuchar sus puntos de vista sobre las condiciones actuales, aunque no esperamos que ninguno de ellos prejuzgue sus decisiones para la reunión de políticas del 14 al 15 de diciembre considerando qué tan rápido cambian las cosas.

Hasta que Omicron asomara su fea cabeza, la inflación se mantendría en el foco esta semana, aunque la atención se dirigirá rápidamente a los datos de empleo de noviembre del viernes con otro informe sólido como catalizador potencial para que el FOMC anuncie que acelerará su reducción gradual de la QE en diciembre. Los números en línea con las proyecciones podrían estar cerca de lograr que la Fed acelere el ritmo, ya que el presidente Powell ha dicho que es la acumulación de evidencia, no necesariamente el informe. Se espera un aumento de 440k en las nóminas de noviembre después del aumento de 531k en octubre. La tasa de desempleo debería mantenerse estable en 4,6% por segundo mes, por debajo del 4,8% de septiembre. Se supone que las horas trabajadas aumentan un 0,3%, mientras que la semana laboral se mantiene en 34,7 desde octubre. Se supone que los ingresos medios por hora aumentarán un 0,4% y la ganancia salarial interanual aumentará a un 5,0% desde un 4,9%.

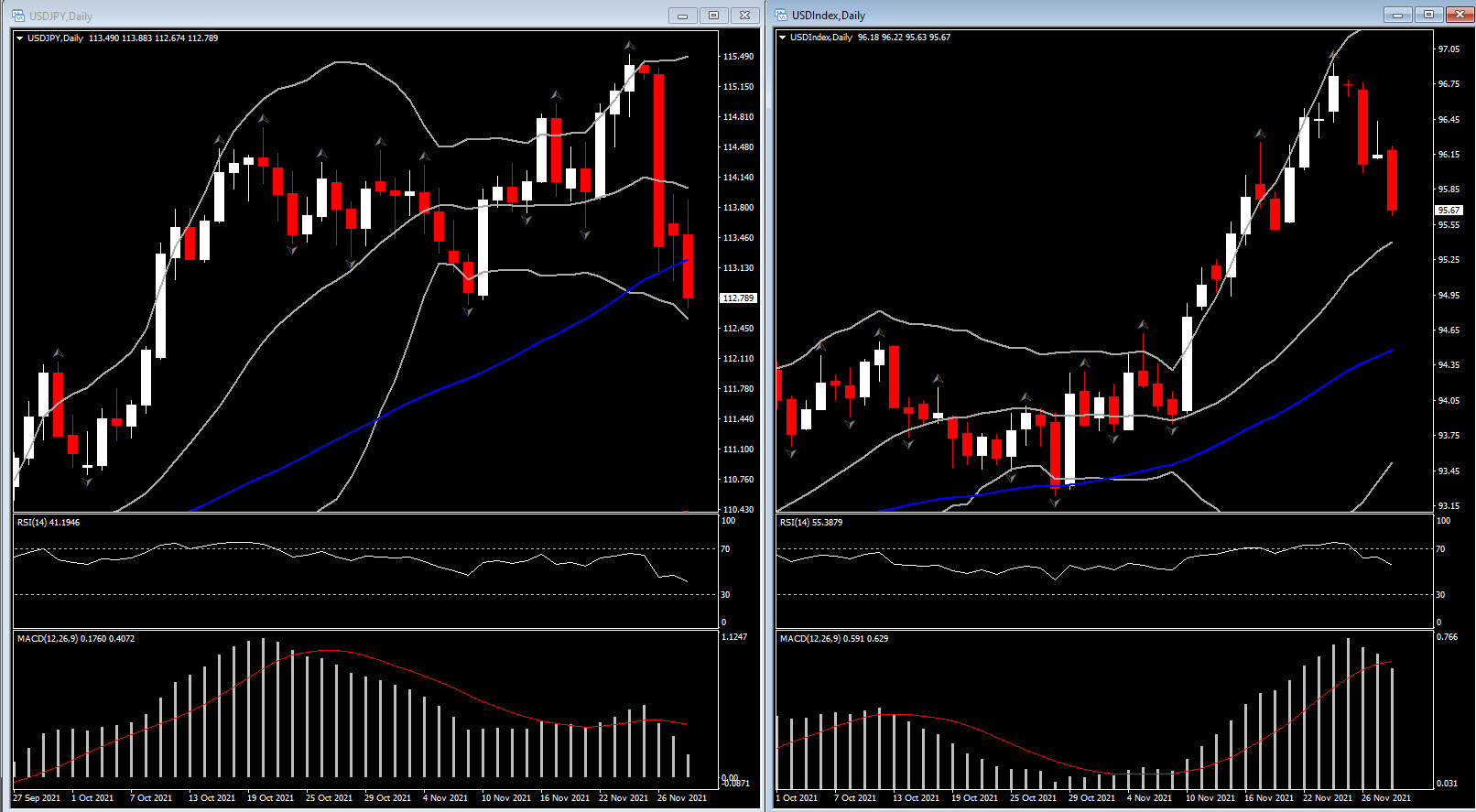

Mientras tanto, en lo que va de hoy, el dólar estadounidense se ha visto sometido a una nueva presión debido a que los nervios del virus alimentaron otra ola de aversión al riesgo. El USDIndex está en 95,74, por debajo del mínimo de 6 sesiones de 95,75 que registró el viernes. El índice había rebotado a 96.44 máximos en Nueva York el lunes, ya que los operadores determinaron en gran medida que el susto de Omicron el viernes fue exagerado, pero las advertencias de Moderna de que la variante dejará las vacunas actuales mucho menos efectivas, vieron a los operadores deshacerse de las acciones y volver a los bonos. La tasa estadounidense a 10 años cayó -7,3 pb a 1,426% y los precios del petróleo cayeron a USD 68,32.

El EURUSD subió a 1,1360 en medio de un amplio movimiento alcista en la moneda única. Los bonos tienen un rendimiento inferior al de los bonos del Tesoro, por delante de lo que probablemente sea una cifra muy alta de inflación en la zona euro y dado que los datos del mercado laboral alemán siguen siendo mejores de lo previsto. El vicepresidente del BCE, Guindos, repitió esta mañana que es probable que la inflación se mantenga más alta durante más tiempo, aunque los funcionarios han estado tratando de restar importancia al repunte de la inflación, que hizo que el IPCA alemán alcanzara el 6,0% interanual ayer. El impacto de la variante del virus Omicrom sigue siendo desconocido, y hasta que los científicos comprendan mejor la transmisibilidad y virulencia de la nueva cepa, es probable que los mercados sigan nerviosos. Los rendimientos permanecen por debajo de los máximos recientes, pero incluso si pueden pasar dos semanas para que se confirmen todos los detalles sobre la nueva variante de Covid, parece poco probable que la reducción gradual de la Fed de QE y el cronograma para las subidas de tipos se vean afectados en la medida en que sugirieron los movimientos del viernes. Aún así, hasta que se conozcan por completo los detalles sobre la variante, el USD puede seguir siendo voluble.

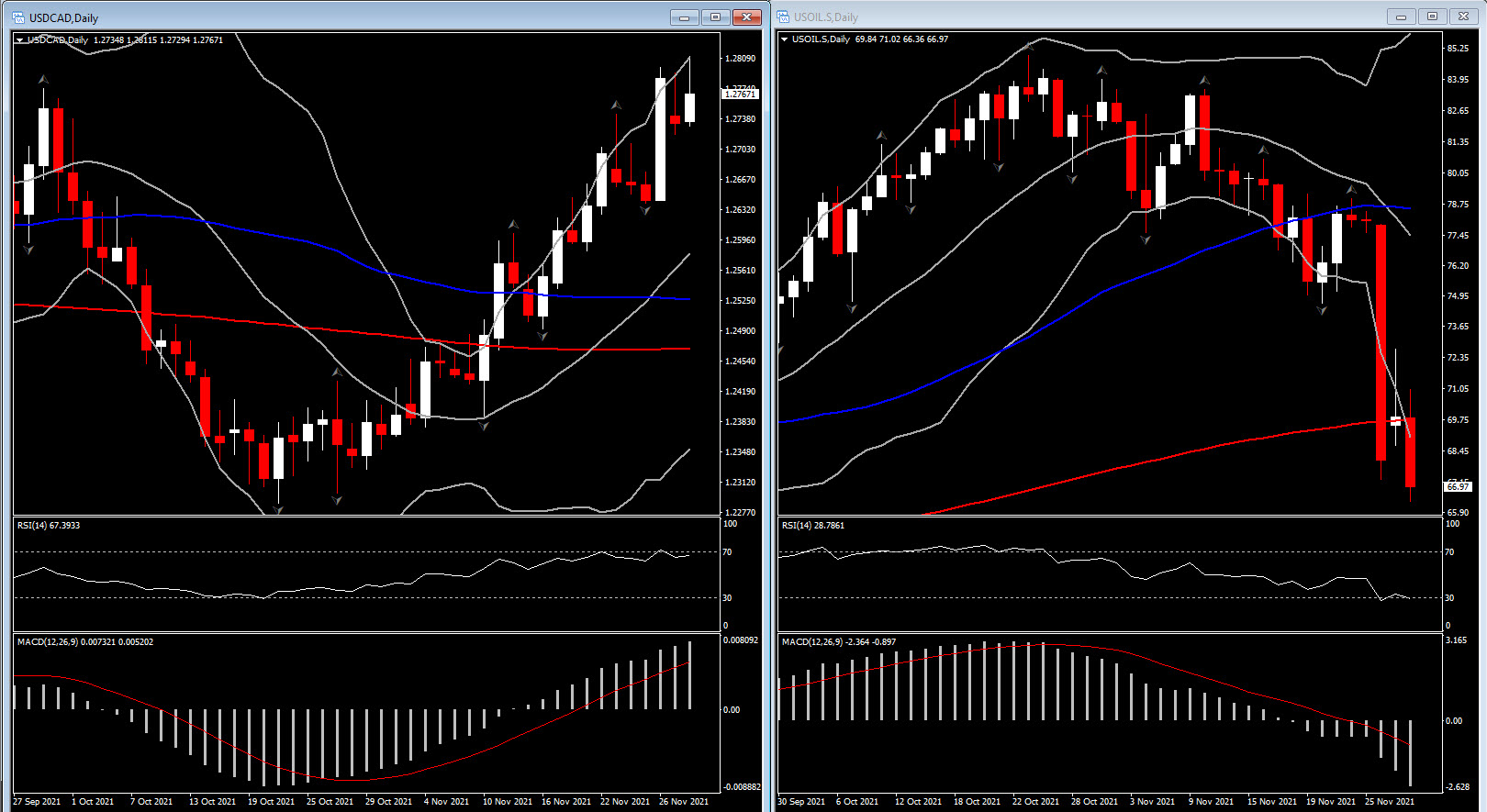

El USDCAD subió a 1.2797 debido a que una nueva ola de aversión al riesgo golpeó la confianza en la recuperación global y los precios del petróleo. Las nuevas advertencias de que las vacunas existentes no serán tan efectivas contra la variante Omicron han pesado en la confianza y el USOIL se ha reducido a solo $67.98 durante la sesión europea AM, lo que ha ejercido presión sobre el CAD. De hecho, los precios del petróleo continuarán impulsando la dirección del CAD, aunque los operadores también estarán atentos a los datos del PIB de Canadá hoy.

El viceprimer ministro de Rusia, Novak, dijo que una reunión del comité de monitoreo ministerial conjunto OPEP + «se pospuso para obtener más información sobre los eventos actuales, incluida la nueva cepa del virus». Después de la especulación de una reacción a la liberación de reservas estratégicas de petróleo, los comentarios agregaron para hablar de que la OPEP + puede posponer el aumento planeado en la producción, ya que Novak confirmó que la alianza discutirá «la necesidad de medidas».

Sin embargo, hay una gran cantidad de oradores federales esta semana, incluidos el presidente Powell, VC Clarida y Williams. Puede que sea demasiado temprano en la fase Omicron para que arrojen mucha luz sobre su pensamiento, pero los comentarios de Bostic el viernes sugirieron que aún no está preocupado. El presidente Powell y la secretaria del Tesoro, Yellen, testificarán sobre la Ley CARES ante el Comité Bancario del Senado hoy y nuevamente ante el Comité de Servicios Financieros de la Cámara de Representantes (miércoles). Williams (martes) hablará en un evento de inseguridad alimentaria. VC Clarida (martes), quien pronto dejará este trabajo, habla sobre la independencia de la Fed. Bostic (jueves) hablará sobre el alto costo de la vivienda y también participará en un evento de Reuters. Daly y Barkin (jueves) estarán en el Peterson Institute. Y Bullard (viernes) hablará en la Asociación de Banqueros de Missouri. El Libro Beige (miércoles) probablemente reflejará las preocupaciones sobre la inflación en curso, así como un cambio más a la baja en la actividad económica, como fue el caso en el comunicado de octubre.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.