Powell reitera su actitud de halcón, primer caso de Omicron confirmado en EE. UU. – Las acciones se estancan de nuevo por debajo de niveles técnicos clave, los rendimientos vuelven a caer, USD mixto. Erdogan despide a Fin Min: PRUEBA nuevos mínimos históricos, la demanda de Apple iPhone 13 se debilita, el fármaco antiviral GSK permanece activo frente a Omicron

- USD (USDIndex 96.08) rota a través de 96.00 debido a la falta de datos firmes con respecto a Omicron, los mercados están nerviosos. Las acciones cayeron significativamente con USA100 por encima de -1.83% USA500 -1.18% (-54pts) 4513 (abrió el día + 1.1%) y rompió el MA de 50 días por primera vez desde el 14 de octubre y USA30 de 461 pts y por debajo del MA de 200 días primero tiempo desde el 13 de julio de 2020.

- Las tasas de rendimiento de EE.UU a 10 años bajaron más de 7 pb hasta el 1,40% antes de recuperarse al 1,434% ahora.

- Mercados asiáticos: los mercados asiáticos han cotizado de forma mixta. Topix y Nikkei bajaron un -0,5% y un -0,7%, respectivamente. El ASX perdió un -0,1%, pero Hang Seng y CSI 300 subieron un 0,2% y un 0,3%. Sin embargo, Shenzen y Shanghai Comp son ligeramente más bajas, ya que los funcionarios parecen ansiosos por cerrar una laguna que utilizan las empresas de tecnología para cotizar en el extranjero.

- USOil – continúa bajo presión, hasta $64,50 ayer – se recuperó para probar $66,35 hoy – esperando la reunión de la OPEP + más tarde.

- El oro subió ayer, pero sigue presionado probando $1775 ahora

- Mercados de divisas: el yen se recuperó El USDJPY cayó a 112,70, de nuevo a 113,31 ahora, el EURUSD ahora en 1,1312 y el cable presionó un mínimo de 1,3192 ayer – 1,3275 ahora.

Apertura europea: el futuro del Bund a 10 años ha subido 30 tics, superando a los bonos del Tesoro, que siguen presionados por el giro agresivo de la Fed. El rendimiento de los bonos del Tesoro a 10 años ha subido 3,0 pb de la noche a la mañana, pero en 1,43% permanece muy por debajo de los niveles vistos antes del susto de Omicron, que la OMS pareció tratar de minimizar un poco. El DAX y el FTSE 100 cayeron un -1,1% y un -0,9% respectivamente para ponerse al día con la caída de Wall Street ayer, mientras que los futuros de EE. UU. Han encontrado un equilibrio y registran ganancias de alrededor del 0,6-0,8%.

Hoy: tasa de desempleo de EZ, reclamos semanales de EE. UU., Bostic de la Fed, Quarles, Daly, Panetta del BCE, reuniones de JMMC / OPEP +.

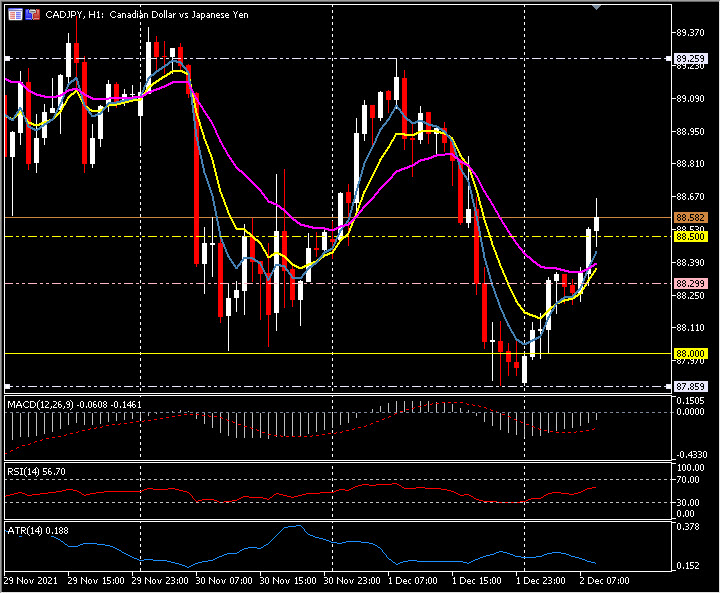

Mayor cambio de divisas a (07:30 GMT) CADJPY (+0,77%) Las divisas sensibles al riesgo se mantienen volátiles, desde una caída a 87,85 ayer, hoy un repunte hasta 88,60. Actualmente los MA se alinean más alto, la línea de señal MACD y el histograma por debajo de 0 pero en aumento, RSI 56 y en aumento, OB. ATR H1 0,188, diario 0,98.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.