- USD bajó (USDIndex en 95.80) debido a que las preocupaciones de Omicron disminuyeron aún más después de los informes de que 3 inyecciones de la vacuna Pfizer ofrecen una buena protección contra la variante, y los mercados bursátiles mundiales mantienen ganancias semanales pero cotizan mixtas, con USA30 y USA100 sin cambios durante la mayor parte de la sesión.

- Se ve cada vez más que el Banco de Inglaterra va a hacer retroceder una subida de tipos planificada hasta el próximo año, lo que aumenta la presión sobre la libra esterlina.

- El informe JOLTS mostró un rebote en las aperturas a otro nivel de 11 millones, pero una disminución en las salidas.

- El Banco de Canadá dejó la política en suspenso, como se esperaba.

- Un indicador de perspectivas comerciales para Japón resultó mucho más sólido de lo previsto, pero Topix y JPN225 aún cayeron un -0,6% y un -0,5%, respectivamente.

- El drama del límite de la deuda de EE.UU se evita cuando el liderazgo del Senado llega a un acuerdo (se espera un aumento de $ 2 billones): el Senado podría asumirlo tal vez hoy, con la votación de la Cámara el viernes, lo que permite una posible promulgación justo antes de Navidad.

- La tasa de rendimiento de EE.UU a 10 años se mantiene por encima de la marca del 1,5%, aunque a medida que la confianza en la recuperación mundial continúa fortaleciéndose, la mayoría espera que la última variante del virus proporcione solo un retroceso temporal para la recuperación mundial y a medida que continúan las preocupaciones por el endurecimiento de la Fed. relájese en los intercambios de refugio seguro desde el Día de Acción de Gracias.

La inflación del IPP de China retrocede desde el máximo de 26 años. – crea espacio para nuevas medidas de estímulo. - USOil – aumentó a $73,12.

- Oro: en el área de $1780, ya que hay ganancias limitadas en los elevados rendimientos de los bonos del Tesoro y precaución en el período previo a una reunión de datos clave de inflación de EE. UU. Y la política de la Reserva Federal, que limitó las ganancias del activo que no rinde.

- Mercados de divisas: se buscaron el AUD y el NZD a medida que aumentaban los rendimientos locales. La libra esterlina se estabilizó, después de liquidarse ayer y el cable se encuentra actualmente en 1,3213. El EURUSD se corrigió durante la noche, pero todavía está firmemente por encima de la marca de 1,13 en 1,1331. USDJPY a 113,50.

Apertura europea: el futuro del Bund a 10 años de marzo ha subido 16 tics a 173,65, superando a los futuros del Tesoro, que han cambiado poco, aunque en los mercados al contado la tasa a 10 años de EE.UU también se ha corregido desde los máximos de ayer. Los futuros de GER30 y UK100 subieron un 0,1%, después de haber sido presionados por un aumento en los rendimientos ayer, ya que los funcionarios del BCE señalaron que Omicron no descarrilará los planes de eliminar el PEPP a tiempo el próximo año.

Hoy: En los EE.UU, las solicitudes de subsidio por desempleo están disponibles. En Suiza, SECO publicará su último conjunto de pronósticos antes de la decisión del BNS de la próxima semana.

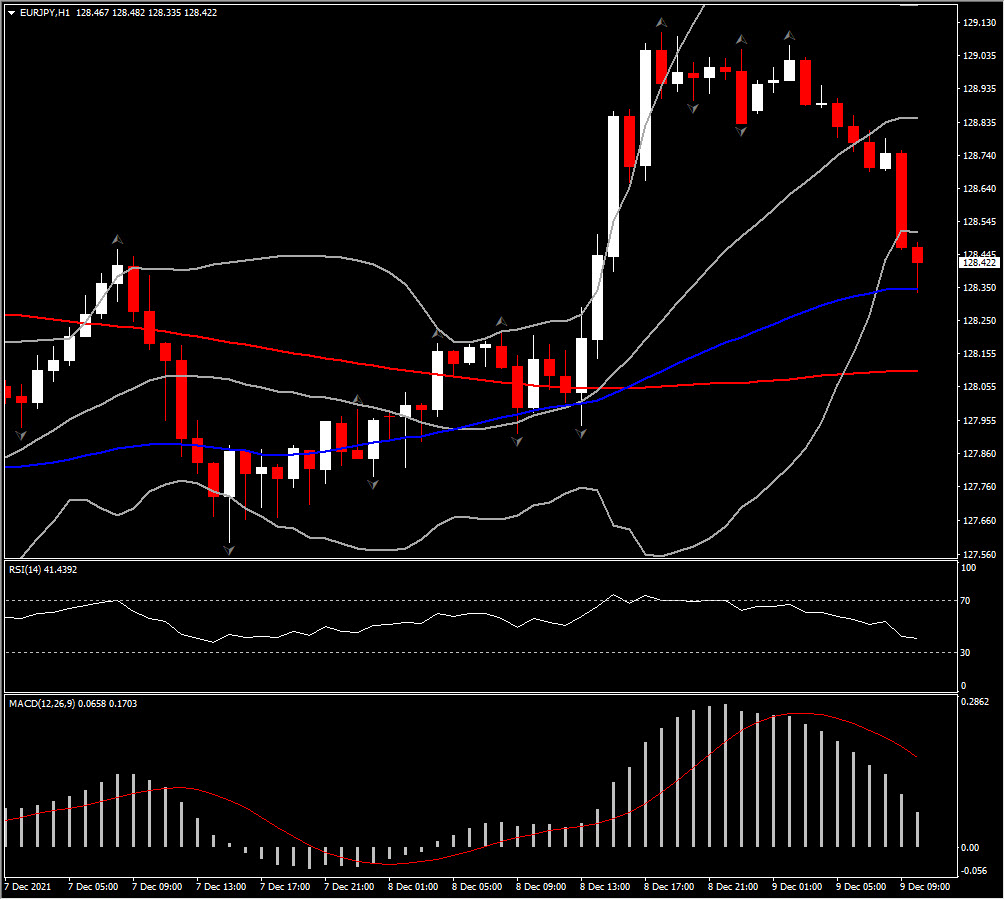

Mayor cambio de divisas a (07:30 GMT) EURJPY (-0,36%) Actualmente, las MA se alinean a la baja a medida que el activo se sitúa por debajo de PP. La línea de señal MACD y el histograma están cayendo, el RSI está en 41 y el estocástico bajó a 12. H1 ATR 0,127, diario 0,908.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.