Los datos calientes del IPC del viernes, máximos históricos para las acciones y USD de estable a más fuerte, saludan una gran semana para los bancos centrales a medida que los mercados ingresan a las últimas tres semanas del año.

- El USD (USDIndex 96.22) sube desde caídas por debajo de 96.00 el viernes. Las noticias de Omicron mejoran, los picos de casos parecen haberse afectado en Gauteng, Sudáfrica, las hospitalizaciones se han estabilizado y las tasas de mortalidad proyectadas parecen ser 25 veces más bajas que las de Delta, mientras que la combinación de las vacunas Pfizer, AZ y Moderna parece brindar una mejor inmunidad y antivirales medicamentos de Merck & GSK mejorando los nuevos datos. Las muertes en EE. UU. Superan las 800 mil, Omicron ahora está presente en 30 estados y el primer caso se remonta al 15 de noviembre. Las acciones alcanzaron nuevos máximos históricos el viernes USA500 +0.95% (+ 44pts) 4712, Futuros ahora en 4722

- Los tipos de interés de los rendimientos estadounidenses a 10 años cayeron a 1,48%, unos 5 puntos básicos por debajo del máximo de la semana pasada, y ahora cotizan a 1,49%.

- Mercados asiáticos: índices asiáticos bastante más altos, a pesar de que la encuesta Tankan de Japón fue ligeramente más débil de lo esperado y más advertencias omicron, que fueron contrarrestadas por señales de que China tomará más medidas para impulsar la economía. Topix y Nikkei actualmente suben un 0,1% y un 0,7% respectivamente, mientras que Hang Seng y CSI 300 registran ganancias de un 0,5% y un 0,7%. Shanghai & Shenzen Comp han subido un 0,4% y un 0,6% hasta ahora, ASX cerró un 0,4% más.

- USOil: continúa recuperándose y mantiene más de $70.00 por quinto día consecutivo y cotiza a $72.25.

- Oro: bajó a $1770 clave de prueba el viernes, recuperándose a $1785 ahora

Apertura europea: el futuro del Bund a 10 años de marzo ha bajado -16 tics, los futuros de EE.UU tienen un rendimiento levemente superior, pero también están en números rojos. Los futuros de DAX y FTSE100 registran actualmente ganancias de 0.4% y 0.3% respectivamente y los futuros de EE.UU también registran ganancias de alrededor de 0.3%. En los mercados de divisas, tanto el euro como la libra esterlina lucharon contra un dólar mucho más fuerte, dejando al EURUSD en 1,1285 y al cable en 1,3227 y al USDJPY en 113,50. El Reino Unido aumentó sus advertencias sobre la variante omicron durante el fin de semana y apunta a que todos los adultos hayan recibido un refuerzo para fin de año, un mes antes del calendario actual. Al menos a corto plazo, los riesgos para las previsiones de crecimiento son a la baja, lo que también eclipsará las decisiones del banco central esta semana.

El Banco de Inglaterra, el BCE, el SNB y el Norges Bank están listos para anunciar la política el jueves, inmediatamente después de la decisión del FOMC el miércoles. Para el Banco de Inglaterra, probablemente signifique que la subida de tipos marcada se prolongará hasta el próximo año, y posiblemente 2023, aunque los datos de inflación y del mercado laboral previos al anuncio podrían ser un obstáculo.

Hoy – Informe del mercado petrolero de la OPEP, Informe de estabilidad financiera del BoE, Discurso de Bailey del BOE.

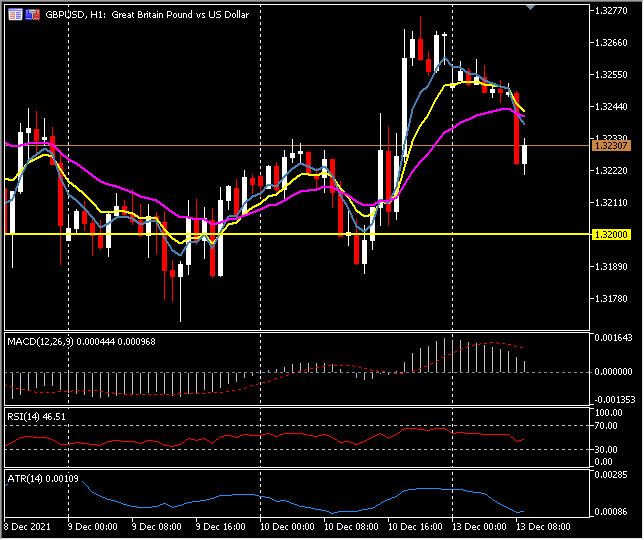

Mayor cambio de divisas a (07:30 GMT) GBPUSD (-0,31%) Se recuperó de sub-1,3200 del viernes a máximos de 1,3265, bajando en apertura, 1,325 ahora. Actualmente los MA se alinean a la baja, la línea de señal MACD y el histograma se mueven hacia abajo, RSI 46.00 y se debilita. H1 ATR 0,0011, diario 0,0081.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.