- El USD (USDIndex 96,50) mantuvo las ganancias, ya que las acciones estadounidenses volvieron a caer más del 1%. Los rendimientos también cayeron. El petróleo registró mínimos de 2 semanas antes de recuperarse y el ORO no pudo mantener los $1800.

- Riesgo eliminado hasta el día de hoy, ya que los mercados asiáticos se recuperan. Manchin aún se opone a la mejor factura de Biden de $ 1,75 billones de dólares, pero las señales son más positivas. Nikkei +1,79% y Europa y Futuros suben más del 1%. OMICRON: todavía pesa, Nueva Zelanda retrasa la apertura de fronteras, el Reino Unido no tiene nuevas medidas ahora, pero no puede descartar cierres (probablemente después de Navidad): el 73% de todos los casos en EE.UU fueron Omicron la semana pasada y se confirmó la primera muerte.

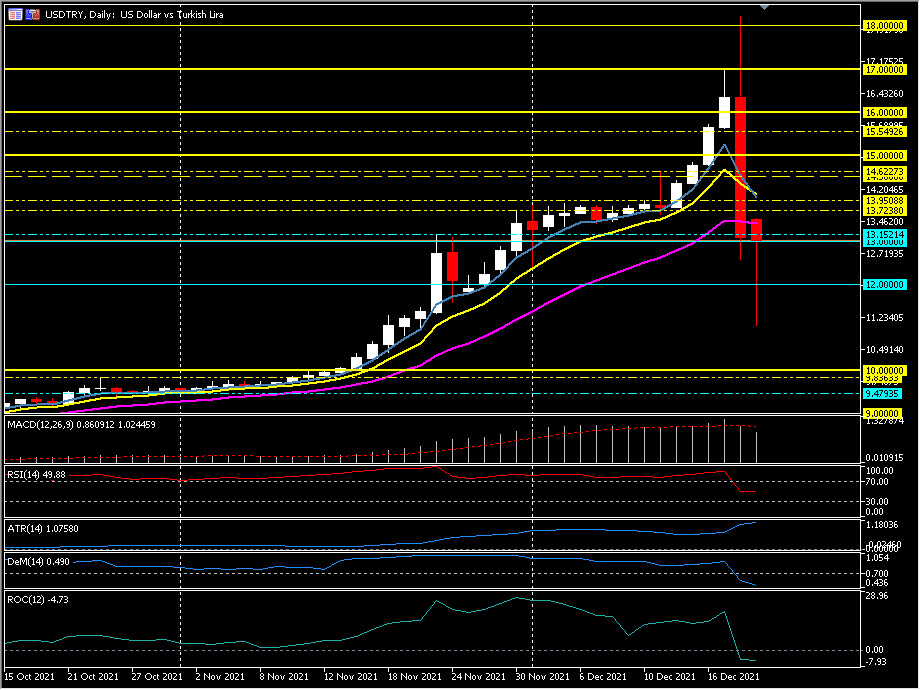

- La lira turca se recuperó +23% ayer y otro +11% hoy: Erdogan prometió respaldar / garantizar los ahorros locales en LIRA (hasta $ 1.5 mil millones de ahorros locales en USD convertidos a LIRA el lunes por la noche). Algunos especuladores en USDTRY por encima de 15.00 sin duda se quemaron, pero esto no cambia los fundamentos de la economía turca y la tasa de inflación del 20%+. Movimiento en USDTRY fuera de los mínimos de hoy en 13.60.

- Los rendimientos de EE.UU a 10 años se negociaron hasta el 1,419%, ahora un 1,43% se elevó a medida que el sentimiento del mercado mejoró y los flujos de refugio se invirtieron.

- Renta variable – USA500 -52 (-1,14%) en 4568 Dow & Nasdaq -1,23% – USA500.F cotiza al alza en 4593. Nike & Micron superaron las ganancias significativamente, Movers; PFE +2,6%, MRNA -6,25%

- USOil – cayó a $65.88 ayer rebotó a $69.00 ahora a medida que aumenta la confianza

- Oro: ayer no pude sostener la llave de $1800 y probé 1788 nuevamente, ahora arriba en 1790.

- Mercados de divisas: EURUSD 1.1275 desde una prueba de 1.1300, USDJPY 113.72, Cable probado a 1.3173, recuperó a 1.3215 después de que no se anunciaran nuevas restricciones.

Durante la noche- las actas de la RBA, confirmaron las preocupaciones sobre Covid-19, la inflación y el «compromiso de mantener condiciones monetarias de gran apoyo».

Apertura europea: el futuro del Bund a 10 años de marzo ha bajado -33 tics, con un rendimiento inferior al de los bonos del Tesoro, que también están en números rojos. DAX y FTSE 100 han subido un 1,2%, y un aumento del 1,2% en el futuro del NASDAQ está llevando a los mercados estadounidenses al alza, después de un amplio repunte en los mercados asiáticos. Omicron y el regreso asociado de las restricciones permanecen enfocados, pero la sensación general es que los desarrollos afectarán, pero no descarrilarán la recuperación.

Hoy – Sentimiento del consumidor alemán GfK, Confianza del consumidor EZ (Flash).

Mayor cambio de divisas a (07:30 GMT) NZDJPY (+0.31%) Rebotó desde los mínimos de 76.00 ayer a 76.40 ahora. Los MA ahora se alinearon al alza, la línea de señal MACD y el histograma se movieron al alza pero aún por debajo de la línea 0 desde el viernes temprano, RSI 52 y en aumento, zona OB de Stochs. ATR 1S 0,125 ATR diario 0,714.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our written permission.