El riesgo de tener que permanecer en el hospital para los pacientes con la variante Omicron de COVID-19 es entre un 40% y un 45% menor que para los pacientes con la variante Delta – Imperial College, London

«La trayectoria impredecible de la pandemia y sus impactos relacionados en el crecimiento y la inflación continúan dominando el apetito por el riesgo de los inversores», – Invesco

- El USD (USDIndex 96,00) se hunde a un nivel clave ya que las acciones estadounidenses se recuperaron nuevamente y los rendimientos también aumentaron; USOil superó los $72,00 y el oro rompió los $1800 a medida que el USD se debilitaba. Riesgo de nuevo, y un JPY y CHF más débiles en mercados de volumen bastante bajo. Los mercados asiáticos también subieron de nuevo. OMICRON; Los signos de aburrimiento del mercado continúan: la inflación es un riesgo mayor que el Covid-19, el mantra para 2022.

- Los rendimientos estadounidenses a 10 años se negociaron hasta un 1,457% y ahora cotizan a un 1,46%

- Acciones – USA500 +47 (+ 1.02%) a 4696 (todavía por debajo de 4700 clave) NASDAQ + 1.18%, – USA500.F cotiza a 4698. #TSLA + 7.49% (Musk dijo que había vendido todas las acciones que está vendiendo – por ahora) APPL + 1.53%, GOOGL + 2%

- USOil – repuntó de nuevo – los inventarios -4,7 millones de barriles frente a -2,4 millones alcanzaron un máximo de 72,76, a medida que aumenta la confianza, los bajos inventarios y el aumento de la demanda.

- Oro: rompió $1800 en el USD más débil, ahora mantiene el nivel de 1805.

- Mercados de divisas: EURUSD 1.1328, USDJPY se recupera a 114.25, Cable a 1.3363

Apertura europea: la inflación de los precios de importación de Alemania saltó al 24,7% interanual en noviembre, desde el 21,7% interanual del mes anterior. El futuro del Bund a 10 años de marzo ha bajado 7 tics, con un rendimiento ligeramente inferior al de los futuros de EE. UU. Más presión entonces para los bonos, que ya cayeron ayer a medida que mejoraron los mercados de valores. Sin embargo, mientras los gobiernos de Berlín y Londres han evitado «cancelar la Navidad» con restricciones aún más estrictas, se están tomando más medidas contra el virus para la próxima semana para evitar un aumento en el número de personas obligadas a entrar en cuarentena que interrumpen los servicios esenciales. Los futuros de DAX y FTSE 100 están registrando ganancias de alrededor de 0.5%, los comentarios de Hawkish de Schnabel del BCE destacaron ayer que incluso el BCE está en camino de eliminar gradualmente el estímulo ahora, a pesar de que continuará por detrás de la Fed y el BoE. Es probable que las operaciones comiencen a agotarse antes del fin de semana festivo, que en Alemania y los EE. UU. Comienza esencialmente mañana y en el Reino Unido se extiende hasta el próximo martes.

Hoy – Ingresos personales de EE UU, Consumo, Índice de precios PCE, Bienes duraderos, Ventas de viviendas nuevas

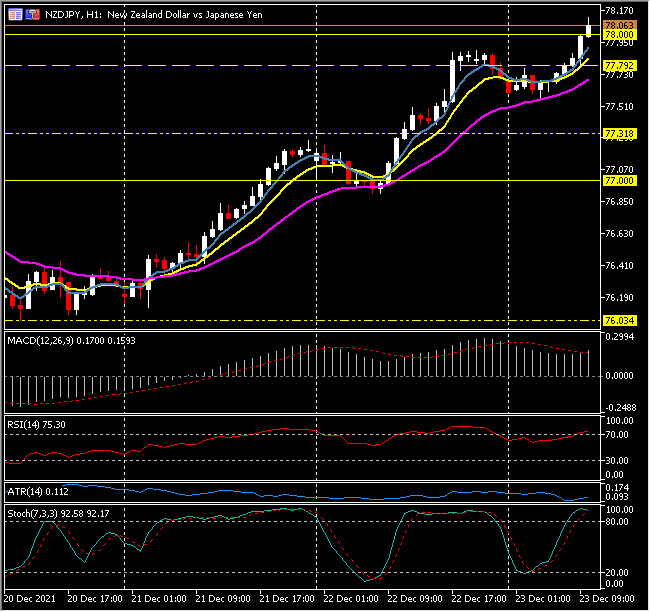

Mayor cambio de divisas a las (07:30 GMT) NZDJPY (+0,46%) Continúa el repunte del martes a medida que el JPY se debilita debido a los anuncios presupuestarios, que ahora ha superado los 78,00. Los MA se alinearon más alto, la línea de señal MACD y el histograma más alto, RSI y Stochs OB, H1 ATR 0.112 ATR diario 0.7500.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our written permission.