2022 finalmente ha comenzado y lo más destacado será el cambio hacia la normalización de políticas de los bancos centrales centrales. Por supuesto, hay muchas preguntas para los inversores en 2022, incluidas las incertidumbres covid, el ritmo de normalización de la política monetaria, la inflación, el crecimiento frente al valor y la represión regulatoria china, junto con varios riesgos geopolíticos. Pero los mercados están actualmente enfocados en el intenso calendario de esta semana lleno de datos clave, incluida la reunión de la OPEP +, el informe de empleos de EE. UU. Y las actas del FOMC.

La solidez del crecimiento de EE. UU., Además de las elevadas y persistentes presiones inflacionarias, provocó un giro dramático del FOMC el otoño pasado, ya que su política pasó de ser súper acomodaticia a tres subidas de tipos en 2022 en cuestión de un par de meses. Los mercados fijaron tres ajustes para este año y los puntos de la Fed en el SEP de diciembre siguieron ese ejemplo. Se prestará atención a los próximos datos para ayudar a determinar el momento del despegue con los fondos de la Fed que reflejan el potencial de despegue tan pronto como en mayo.

El informe de nóminas no agrícolas de diciembre será esperado con impaciencia, ya que es un punto focal para la postura política de la Fed. Como reflejo de la mejora en el mercado laboral, las nóminas ahora han recuperado el 83% de los puestos de trabajo perdidos en marzo y abril de 2020, mientras que las horas trabajadas han recuperado un 93% mayor de la caída. La velocidad de la recuperación sorprendió a la Fed e influyó en la decisión de reducir y acelerar el ritmo el mes pasado. Esperamos más ganancias en diciembre con un aumento de 440k, luego de aumentos de 210k en noviembre, 546k en octubre y 379k en septiembre. La tasa de desempleo debería mantenerse estable en 4,2% por segundo mes, por debajo del 4,6% de octubre. Se prevé que las horas trabajadas aumenten un 0,2%, mientras que la semana laboral desciende a 34,7 desde 34,8 en noviembre. Se supone que las ganancias medias por hora aumentarán un 0,4%, después de ganancias del 0,3% en noviembre y del 0,4% en octubre. Pero el aumento de salario interanual debería disminuir a 4.2% desde 4.8% debido a una comparación difícil.

Se espera que mañana el índice ISM manufacturero caiga a un todavía sólido 60,5 en diciembre después de subir 0,3 tics a 61,1 en noviembre. El índice está solo modestamente fuera del máximo de 18 años de 64,7 de marzo. Se espera que el índice ISM-NMI de diciembre, el jueves, caiga a 66,0 tras el aumento de 2,4 puntos a un máximo histórico de 69,1 en noviembre. Incluso con las caídas, esperamos que los datos, incluidos los diversos informes regionales, sigan dejando una senda de sentimiento general optimista. De hecho, la mayoría de las medidas se mantuvieron en niveles récord o cerca de ellos durante el cuarto trimestre, ya que la reconstrucción del inventario y las interrupciones de la cadena de suministro están permitiendo que las fábricas disfruten de un elevado poder de fijación de precios.

Junto con los datos de primer nivel, Fedspeak está de regreso con un par de legisladores hablando en la reunión anual de la Asociación Económica Estadounidense esta semana. Los aspectos más destacados serán los comentarios de Bullard, uno de los más belicosos del FOMC, y que este año pasa al estado de votación. Discutirá la política monetaria y la economía el jueves. Daly, un no votante más moderado, también habla sobre políticas en un panel de la AEA el viernes. Bostic también está disponible. Las actas del FOMC de la reunión de política monetaria del 13 al 14 de diciembre del miércoles se analizarán para obtener más información sobre el giro de la Fed y el salto en puntos para mostrar 3 subidas de tipos este año.

Pero, ¿cómo podrían afectar todo esto al dólar estadounidense esta semana?

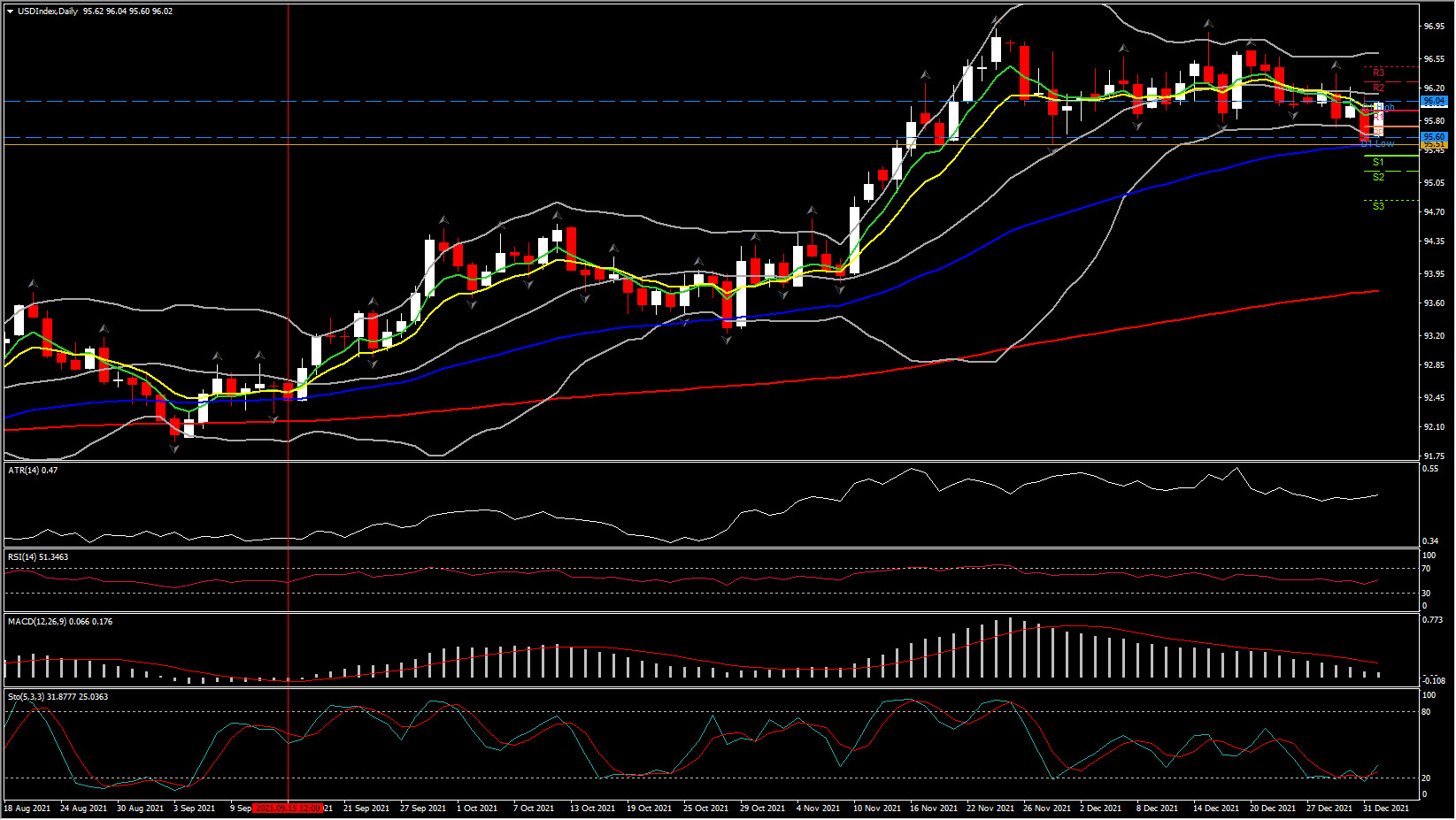

Actualmente, el dólar estadounidense ha subido frente a las principales, ya que el optimismo del mercado actual elevó los rendimientos de las acciones y los bonos del gobierno para el primer día de negociación de 2022. Las bolsas están sólidamente en verde con el CAC 40 impulsando una ganancia del 1,18%, y el GER30 0.93% más alto. El USDIndex ha rebotado a 96 desde mínimos de 95,55, dejando el soporte de 95,50 (SMA de 50 días) intacto durante más de 2 meses.

A pesar de que el aspecto técnico apunta a un mercado variable para el activo, ya que los MA y BB se han aplanado, lo que implica consolidación, junto con RSI y MACD que están cerca de cero, desde una perspectiva fundamental, las actas y empleos del FOMC de esta semana podrían impulsar al dólar. Otro informe sólido será suficiente para confirmar a la Fed una vez más el mayor crecimiento de la economía y el empleo, al tiempo que reduce la inflación.

Omicron también sigue siendo un impulsor clave, aunque existen esperanzas de que una mutación que es más infecciosa pero conduce a menos hospitalizaciones signifique que el fin de la pandemia está a la vista. Eso ha ayudado y se espera que continúe ayudando a las acciones, los rendimientos de los bonos del gobierno y el dólar estadounidense a medida que baje el riesgo comercial.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.