Los gigantes bancarios de EE. UU., JPMorgan, Citigroup y Wells Fargo, tienen previsto publicar su informe de ganancias del cuarto trimestre el 14 de enero (viernes) antes de la apertura del mercado. Al estar entre los cuatro bancos principales (además de Bank of America) que representan el 50 % de todos los activos bancarios de EE. UU., las perspectivas de crecimiento siguen siendo positivas en general, lo que discutiremos en términos de macroeconomía y algunos de los fundamentos básicos de estos gigantes de servicios financieros. .

Descripción general:

A pesar de problemas como los desafíos de la cadena de suministro, la inflación sobrecalentada y las incertidumbres de Covid-19, la economía de EE. UU. se mantiene firme. Esto beneficia al sector bancario, ya que significa que los temores de una recesión global prolongada ahora están fuera de la mesa. Las perspectivas de un repunte en el crecimiento luego del lanzamiento de vacunas, tasas de interés más altas, mayor crecimiento de préstamos y márgenes bancarios, mayor gasto en tarjetas, mayor actividad de OPI, Los frenesíes de fusiones y adquisiciones, la reversión de las reservas para préstamos incobrables, el aumento de la recompra de acciones: estos factores pueden verse como favorables a los bancos en un futuro próximo.

Figura 1: Índice de bancos estadounidenses Dow Jones. Fuente: MarketWatch

A partir de los últimos datos actualizados el 7 de enero, el índice de bancos estadounidenses Dow Jones alcanzó máximos históricos en 632,32, un 8,20 % más que el mes anterior y un 35,03 % más que hace un año. El índice incluso ha superado al S&P500, con este último registrando -0.74% respecto al mes anterior y solo un 22.29% más que hace un año. Esto muestra que el sentimiento sigue siendo optimista sobre el sector bancario, mientras que, por otro lado, la noticia de que la Reserva Federal podría subir las tasas pronto podría dañar el mercado de valores de EE. de hecho, el mercado de valores ha experimentado solo dos años de pérdidas desde 1990 después de que la Reserva Federal tomara su decisión agresiva).

En resumen, si bien la condición actual parece beneficiar a los bancos, también vale la pena tener en cuenta el desarrollo de la variante Covid y la efectividad de las medidas actuales para abordar la situación. Si las vacunas continúan demostrando ser efectivas para prevenir complicaciones graves o la muerte, se podría evitar un colapso del sistema médico o incluso un bloqueo importante, y así se podría minimizar el impacto negativo en la economía y el sector bancario. Además, algunos otros factores de riesgo, como aumentos en la tasa de desempleo, eventos geopolíticos inesperados que conducen a una recesión y un entorno adverso al riesgo para los mercados de capital pueden poner en desventaja al sector bancario.

JPMorgan

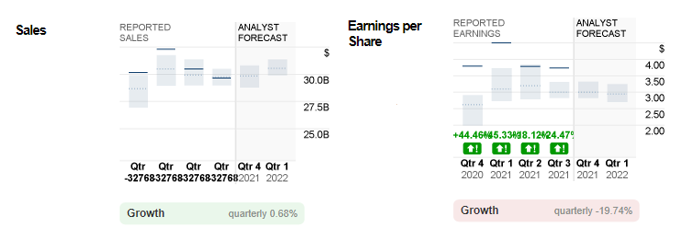

Figura 2: Ventas y ganancias por acción reportadas trimestralmente de JPMorgan. Fuente: CNN Negocios.

En las próximas publicaciones del cuarto trimestre, la perspectiva de consenso sigue siendo mixta, en la que se espera que los ingresos por ventas alcancen los 29.800 millones de dólares, un aumento del 0,68% (trimestre) y del 0,23% (interanual). Por otro lado, se estima que el EPS disminuirá más del 19% (trimestre) y del 20% (a/a) a $3,00.

Sin embargo, el consenso de los analistas sigue siendo positivo con una calificación de Compra que se mantiene sin cambios:

“Esperamos que los resultados principales del 4T estén marcados por un ingreso por intereses neto un poco mejor y una sólida banca de inversión, compensando una mayor normalización de los ingresos de la banca comercial e hipotecaria y un aumento adicional de los gastos debido a la inflación y mayores ingresos” – Vivek Juneja, analista de JPMorgan.

Análisis técnico:

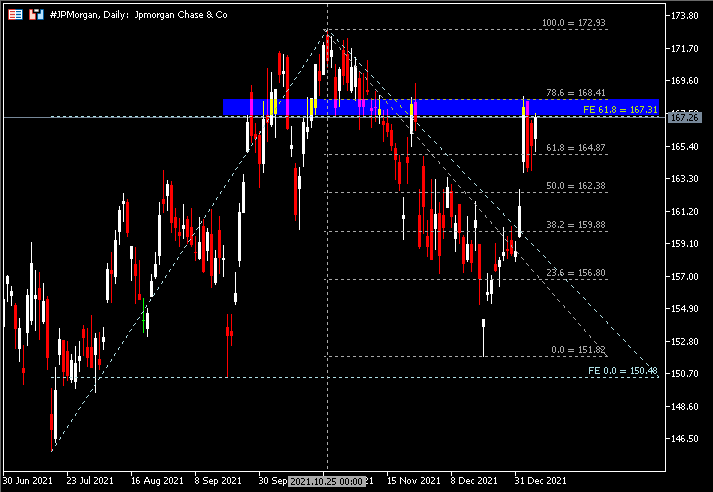

El precio de las acciones de #JPMorgan tuvo una tendencia bajista en el cuarto trimestre del año pasado, dejando un máximo de $172,93. El precio de las acciones del banco se recuperó luego de la caída de $151,82 dólares registrada el 20 de diciembre, recuperando más del 70% de las pérdidas sufridas en el trimestre.

La acción de precios más reciente muestra que #JPMorgan se mantiene muy por debajo de la estimación mediana de los analistas ($184) en un 10%. Actualmente está probando la zona de resistencia crítica $167.30-$168.40. Una ruptura alcista exitosa puede sugerir que el precio de las acciones del banco extenderá sus ganancias hacia el máximo del cuarto trimestre de 2021, o $172,93. De lo contrario, no superar la zona de resistencia puede sugerir que el precio de la acción sufrirá una corrección técnica hacia el soporte de $164,90 (FR 61,8%), $162,40 (FR 50,0%) y $159,90 (FR 38,2).

Citigroup

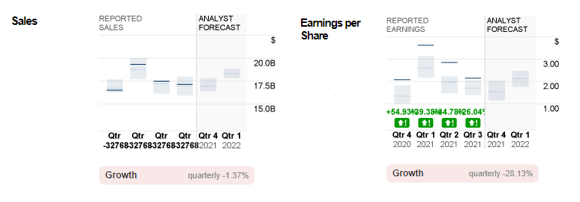

Las estimaciones de consenso para las ventas reportadas de Citigroup se sitúan en $16.900 millones, un 1,74% menos que el trimestre anterior pero un 2,4% más que el año anterior. Para EPS, se espera que se reduzca en casi un 28% (t/t) y un 25% (a/a) respectivamente a $1,55.

A pesar del pronóstico menos que favorable, el sentimiento sigue siendo positivo con una calificación de «Comprar» dada a la perspectiva comercial de Citigroup y sus sólidos fundamentos. En el trimestre anterior, hubo un retorno total de $4 mil millones para sus accionistas en forma de recompras de acciones ordinarias y dividendos; La utilidad neta mejoró 48% respecto al año anterior; Los ingresos (excluyendo el impacto del negocio de ventas al consumidor en Australia) aumentaron un 3% con respecto al año anterior; EPS aumentó un 58% con respecto al período del año anterior; El valor contable por acción y el valor contable tangible por acción aumentaron un 9 % y un 10 % respectivamente; estas métricas clave pueden implicar que Citigroup permanece en una posición para ofrecer resultados estables en el corto plazo.

Análisis técnico:

El gráfico diario muestra que el precio de las acciones de #Citigroup se recuperó desde los mínimos del año 2021 al completar un patrón ABCD. Desde su caída desde los máximos de $80,28, el precio de las acciones del banco ha recuperado el 36% de las pérdidas. $66.25 (FR 38.2%) sirve como la resistencia más cercana a observar, seguida por 100-SMA. Romper por encima de estos niveles puede sugerir que #Citigroup extenderá su impulso alcista para probar $68.95 (FR 61.8%), seguido de $75.42 (FR 78.6%). Por otro lado, si la ruptura no tiene éxito, los niveles de soporte a observar son $62,95 (FR 23,6%) y el tramo final de ABCD $57,59.

Wells Fargo

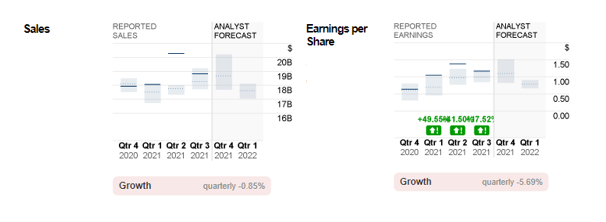

Para Wells Fargo, el pronóstico de los analistas para los ingresos por ventas es de $18,7 mil millones, un 0,53% menos que el trimestre anterior, pero un 4,47% más que en el mismo período del año anterior. Se espera que el EPS sea de $1,10, registrando una disminución de casi el 6 % con respecto al trimestre anterior, pero un aumento del 83 % con respecto al mismo período del año pasado. En general, el mercado sigue teniendo calificaciones de compra en los bancos y Wells Fargo no es una excepción.

Según Zacks, se espera que Wells Fargo siga siendo competitivo entre sus pares por motivos como una sólida base de depósitos, una sólida liquidez, una gestión prudente de los gastos, una normalización de la calidad crediticia, un balance y unas calificaciones crediticias saludables, así como sus impresionantes planes de inversión de capital.

Análisis técnico:

El gráfico diario muestra que el precio de las acciones de #WellsFargo ha tenido una fuerte tendencia alcista desde que encontró su soporte en $20,76 a fines de octubre de 2020. El precio de las acciones del banco continuó extendiendo su impulso hacia el norte luego de que la brecha se cerrara por encima del máximo del año pasado ($52,56) el el segundo día de negociación de 2022. $55.55-$56.55 será la zona de resistencia más cercana para enfocarse. Romper por encima de esta zona sugeriría que #WellsFargo continuará probando el nivel psicológico de $60, antes del próximo nivel de resistencia en $61.30. De lo contrario, si no supera la zona de resistencia de $55,55-$56,55, puede sugerir que el precio de la acción extenderá las pérdidas hacia el máximo del año pasado ($52,56) o FE 61,8 % ($52,00), seguido de $48,90 (FR 61,8 %) y $46,25 (el mínimo de diciembre pasado). ).

Click here to view the economic calendar

Larince Zhang

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.