Parte de la presión de venta más intensa vista hasta ahora en 2022 se tomó un descanso esta mañana. De hecho, aunque Wall Street abrió con fuertes caídas, los principales índices se recuperaron durante la tarde y el USA100 logró una modesta ganancia del 0,05%. El USA500 fue un -0,14% más bajo al final del día, mientras que el USA30 perdió un -0,45%. Los bonos se negociaron mixtos, ya que los rendimientos del Tesoro se corrigieron ligeramente después del movimiento alcista a raíz de datos más fuertes de lo esperado ayer.

Observaciones de la Fed: poca información sin mención de los planes de política. Powell reiteró que la economía se está expandiendo a su ritmo más rápido en muchos años y que el mercado laboral es fuerte, mientras enfrenta «desequilibrios persistentes de oferta y demanda» con el consiguiente aumento de la inflación pasando factura. Esa perspectiva fue la base para el cambio hacia una política de endurecimiento más temprano que tarde. También enfatizó que la Fed utilizará sus herramientas para apoyar la economía y el mercado laboral.

El USD (USDIndex 95.82) cae desde el máximo de ayer en 96.22 debido al soporte temporal de los rendimientos.

Goldman Sachs espera que la Reserva Federal aumente las tasas cuatro veces este año, una más de lo previsto anteriormente.

Los rendimientos de EE.UU a 10 años subieron a un máximo de casi 2 años por encima del 1,8 % durante la noche, pero solo proporcionaron un apoyo moderado para el dólar. – 1,759 % actualmente.

Hoy, los bonos del Tesoro se abarataron aún más con el frente de rendimiento inferior a medida que se hicieron más apuestas agresivas de la Fed inmediatamente después de la perspectiva de Goldman Sachs. La llegada de la audiencia del Comité Bancario del Senado del presidente Powell hoy también se sumó a la debilidad en medio de las incertidumbres sobre si él rechazaría las opiniones de los mercados sobre el FOMC y la liquidación concomitante. La próxima subasta de $52 mil millones a 3 años también pesó.

Acciones: en rojo, con el USA100 a la cabeza del USA100 en 15638. Topix y JPN225 perdieron -0,4 % y -0,9 %, el ASX corrigió -0,8 % y las bolsas de China continental también están en números rojos, mientras que el Hang Seng esencialmente se movió hacia los lados. Los futuros GER30 y UK100, sin embargo, subieron un 0,3%.

USOil – hasta 78.40.

Oro – norte por tercer día – a $1808.

Mercados de divisas: EURUSD a 1,1334, USDJPY a 115,27, cable estable a 1,3595.

Abierto de Europa: El futuro del Bund a 10 años de marzo es ligeramente más alto, con un rendimiento inferior al de los futuros del Tesoro. En los mercados al contado, los bonos de EE. UU. también han encontrado un equilibrio después de verse presionados por datos más fuertes de lo esperado ayer. El BCE está luchando para asegurar a los consumidores que no están ciegos ante el repunte de la inflación, aunque el banco central corre el riesgo de quedarse atrás.

Hoy: el testimonio del presidente de la Fed, Powell, es titular hoy. Junto con Powell, también hay Fedspeak de Mester y George (se pospuso la discusión de Bullard sobre política y economía). Los únicos datos disponibles son el índice de optimismo de las pequeñas empresas de NFIB. El miércoles trae el evento principal, CPI

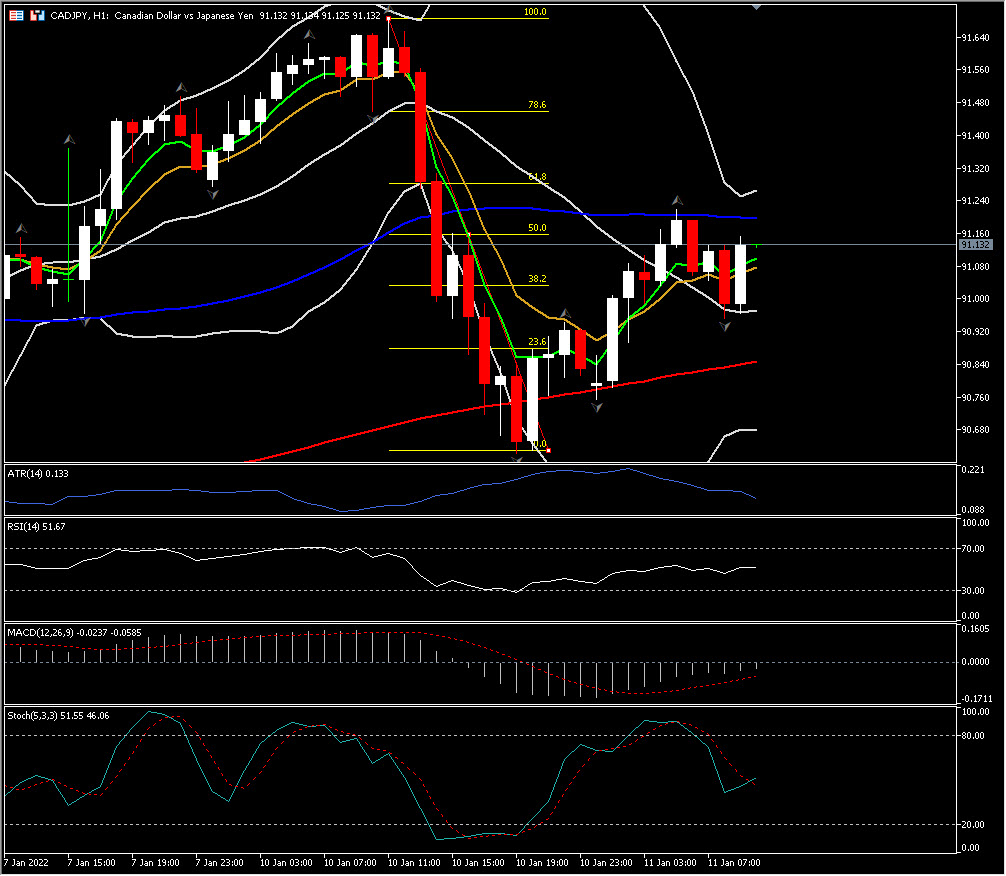

Mayor movimiento de FX @ (09:30 GMT) CADJPY (+0.33%) Rebotó a 91.13 revirtiendo casi la mitad de las pérdidas de esta semana. MAs actualmente planos, línea de señal MACD e histograma por debajo de la línea 0. RSI 51, el estocástico comenzó a subir.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our written permission.