Las ganancias de los grandes bancos quedaron decepcionadas el viernes, el USD se recuperó de los mínimos de 8 semanas y los portavoces de la Fed continuaron preocupados por la inflación a medida que aumentaban los tonos agresivos. Las acciones recuperaron las pérdidas iniciales, los rendimientos subieron para cerrar la semana mientras el petróleo subía y el oro bajaba. El PBOC de China entregó el primer recorte de tasas en mucho tiempo a medida que persisten los signos de desaceleración y los casos de Covid se propagan una vez más.

- USD (USDIndex 95.20) mantiene las ganancias del viernes. Rebotando desde mínimos de 8 semanas por debajo de 94.60.

- Los rendimientos de EE.UU a 10 años volvieron a subir para cerrar en 1,772%.

- Renta variable: USA500 +3,82 (+0,08 %) en 4662, ya que las finanzas pesaron después de las ganancias de JPM (-6,15 %), Blackrock (-2,19 %) y WFC (+3,68) Tech & Energies lideran la recuperación en el fin de semana largo. USA500 FUTS más bajo en 4652.

- USOil: subió más de $84.00 a medida que los mercados miran más allá de los picos de Covid con un suministro muy limitado.

- Oro: se liquidó en $1816 a partir de una prueba de 1830 nuevamente. Ahora a $ 1822.

- Soporte de Bitcoin una vez más a $42,000, el viernes, de nuevo a 42,800 ahora.

- Mercados de divisas: EURUSD vuelve a 1,1465, USDJPY ahora 114,40 a 115,85, cable vuelve a 1,33680.

Durante la noche: el PIB y la producción industrial de China superaron las expectativas, mientras que las ventas minoristas decepcionaron. Los datos de precios de la vivienda en el Reino Unido de Nationwide fueron sólidos. El presidente de Credit Suisse ha dimitido debido a las infracciones de Covid.

Semana por delante: Una reunión del Banco de Japón que concluye el martes, los datos de inflación del Reino Unido el miércoles y las cifras de empleo de Australia el jueves. Ganancias de GS, BAC, MS, P&G, Netflix

Abierto de Europa: el futuro del Bund a 10 años de marzo ha bajado -36 ticks, junto con amplias pérdidas en los futuros de EE. UU., lo que apunta a un mayor aumento de los rendimientos en toda Europa. Los futuros del mercado de valores se negocian de forma mixta, con los futuros del DAX y el FTSE 100 registrando ganancias del 0,4 % y del 0,2 % respectivamente, mientras que una caída del 0,4 % en el NASDAQ está llevando a los futuros estadounidenses a la baja. Las perspectivas de los bancos centrales y las expectativas de inflación siguen siendo el centro de atención, la Fed se está preparando para una ronda de subidas de los bancos centrales este año que también afectará a las perspectivas del BoE y el BCE en medio de la esperanza de que la fase pandémica de la COVID-19 empiece a desvanecerse.

Hoy: pocos datos de Europa y todos los mercados de EE. UU. cerrados por el Día de MLK.

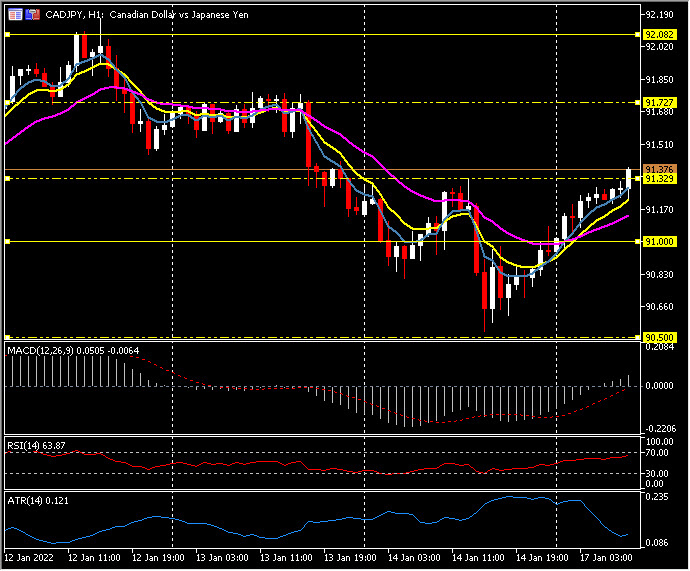

Mayor movimiento de FX @ (07:30 GMT) CADJPY (+0.34%) Subió desde mínimos de 90.50 el viernes a 91.37 (máximo del viernes) ahora. MA alineados más alto, línea de señal MACD e histograma más alto y por encima de la línea 0. RSI 64 y ascendente, H1 ATR 0.121 ATR diario 0.794.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our written permission.