")

Se trataba de aversión al riesgo y un vuelo a la seguridad en los mercados para terminar la semana. Las preocupaciones sobre las tensiones entre Ucrania y Rusia se sumaron al telón de fondo bajista a medida que el giro agresivo en el FOMC y otros bancos centrales, junto con las preocupaciones sobre la inflación, así como las ganancias a medida que los impactos del aumento de los gastos en el resultado final pasan factura. Mientras tanto, el PBoC va por el otro lado mientras busca apuntalar su economía en crisis. El banco central de China acaba de reducir su tasa de recompra inversa a 14 días y agregó más estímulo después de recortar la tasa a 7 días el lunes pasado, junto con la reducción en la tasa de préstamos a mediano plazo a 1 año. Esto está brindando algo de apoyo a las acciones chinas y eso podría respaldar algunas compras de caídas posteriores en los mercados de valores occidentales.

Además, muchas de las empresas pandémicas de alto vuelo se están desmoronando, lideradas por la debilidad de Netflix y Peloton. La tasa del Tesoro a 10 años está en 1,76%, la tasa del Bund alemán en -0,065%, ambas ligeramente más bajas. El USD afirmó que el oro se aferró a las ganancias.

- Las lecturas preliminares del PMI para Japón mostraron un sector de servicios en dificultades, pero una mejora continua en la fabricación, lo que dejó al compuesto en territorio de contracción por primera vez desde septiembre de 2021.

- El compuesto de Australia se desplomó a 45,3 desde 54,9.

El PBOC de China proporcionó fondos a 14 días a una tasa 10 pb más baja, lo que no fue una sorpresa después de la serie de recortes de tasas de la semana pasada mientras el país lucha contra el Covid-19 y los problemas en el sector inmobiliario. - USD (USDIndex 95.75) marca al alza.

- Acciones – USA500 cae a 4419 – USA500 y USA100 registraron su mayor caída semanal desde marzo de 2020 la semana pasada.

- USOil: se recuperó a $85,00 pero se mantiene por debajo.

- Oro: mantuvo ganancias que superaron los $ 1841 y se mantiene en un repunte de 7 semanas.

- Bitcoin por debajo de $ 35,000 de manejo: el más bajo desde julio de 2021.

- Mercados de divisas: EURUSD vuelve a probar 1.1300 – 1.1326, USDJPY ahora 113.60 (el yen japonés tiende a beneficiarse de los flujos de refugio seguro a medida que las acciones se desmoronan) y el cable bajó a 1.3550, por debajo de 20-DMA.

Abierto de Europa: los futuros GER40 y UK100 están registrando ligeras ganancias, al igual que los futuros de EE. UU., con las acciones tecnológicas a la cabeza. Los mercados tuvieron problemas durante la noche, pero si bien es probable que las lecturas del PMI europeo de esta mañana parezcan igualmente débiles que los datos de Japón y Australia durante la noche, en la situación actual que también respalda las esperanzas de una postura cautelosa en los bancos centrales, ya que el anuncio del FOMC del miércoles entra en vigor. vista.

Hoy: el calendario local de hoy se centra en las lecturas preliminares del PMI para la zona euro y el Reino Unido, que se espera que reflejen el impacto de las medidas contra el virus en la industria de servicios, especialmente en la zona euro. El cronograma de hoy incluye ganancias de IBM, Southern Copper, Halliburton, Brown & Brown, Logitech y Steel Dynamics. La pizarra de datos es ligera, con el índice de actividad nacional de la Fed de Chicago de diciembre, junto con los PMI de manufactura y servicios de Markit de enero. El Tesoro subasta 54.000 millones de dólares en notas a 2 años.

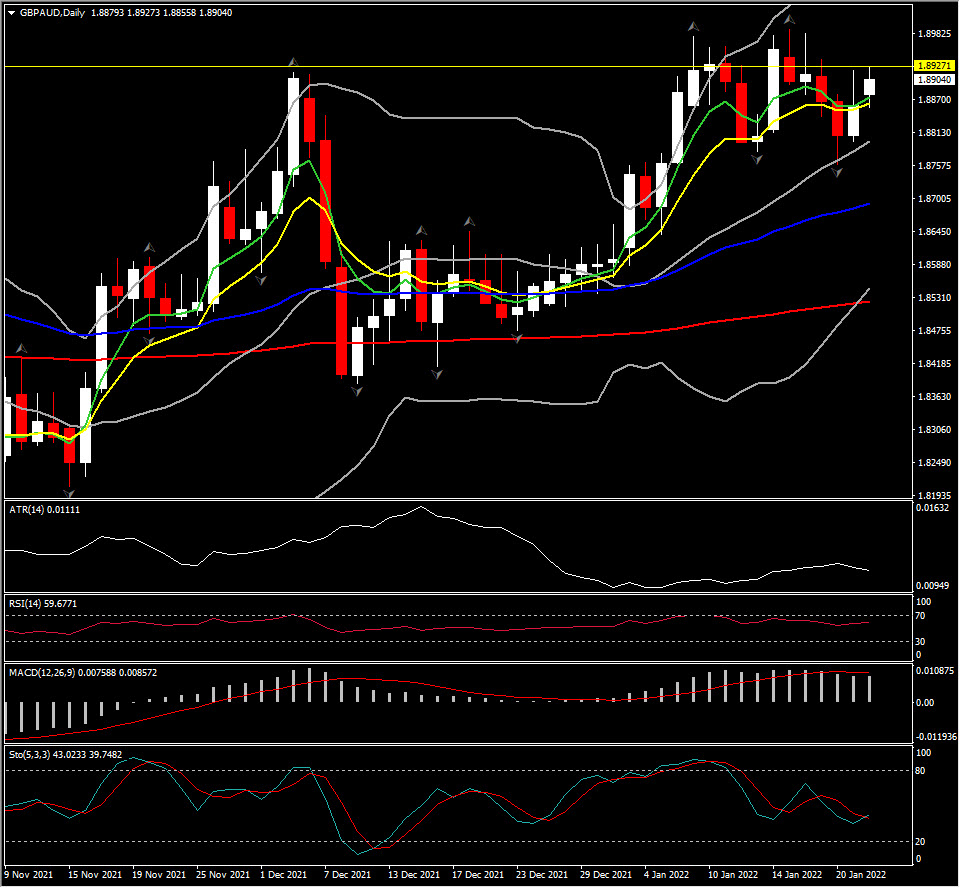

Mayor movimiento de FX @ (07:30 GMT) GBPAUD (+0.41%) Remató a 1.8927 extendiendo las ganancias del viernes. Actualmente asentado en la barrera de los 1.8900. Los MA se aplanaron junto con el RSI, pero la línea de señal MACD y el histograma se mantienen más altos, mientras que los puntos estocásticos bajan. H1 ATR 0.0024 Diario ATR 0.0111.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our written permission.