Los mercados bursátiles se hundieron de nuevo (Nasdaq -1,15 %). Las empresas financieras y tecnológicas lideraron la caída, el dólar cayó mientras los rendimientos bajaban desde los máximos, el petróleo volvió a subir, el oro fue el activo del día con un precio más alto a $1842, respaldado por más datos calientes de inflación de Alemania , Reino Unido y Canadá y sólidos datos inmobiliarios de EE. UU. China recortó su tipo hipotecario elevando los mercados asiáticos (Nikkei +1,11%). Lagarde: El BCE tiene razones para NO actuar tan rápido como la FED. Biden aumentó la retórica sobre Rusia y Ucrania prediciendo que Rusia «haría un movimiento». Johnson aguanta en el Reino Unido, por ahora.

- USD (USDIndex 95.42) se desliza a medida que disminuyen los rendimientos.

- Los rendimientos de los EE. UU. a 10 años subieron hasta alcanzar un pico del 1,90 % y las operaciones del 1,85 %.

- Renta variable – USA500 -44 (-0,97%) 4532 – USA500 FUTS se mantiene en 4544.

- USOil: se disparó a $ 87,97 y luego se derrumbó a 84,00 después de los comentarios de Biden y antes de los inventarios de hoy.

- Oro: cargado a $ 1843 y tiene $ 1838 ahora después de las noticias de inflación y los comentarios de Biden. Una bodega de 1830 es clave.

- Bitcoin vuelve a probar $ 42,400,

- Mercados de divisas: EURUSD vuelve a 1,1360, USDJPY ahora 114,40 y Cable vuelve a 1,3625.

Durante la noche – AUD JOBS mejor de lo esperado, Desempleo 4.2% vs 4.6%, PPI ALEMÁN se disparó a 5.0% desde 0.8%.

Abierto de Europa: el futuro del Bund a 10 años de marzo ha subido 5 ticks a 169,33, con un rendimiento ligeramente superior al de los futuros de EE. UU. Sin embargo, el rendimiento ha subido desde los mínimos observados durante la parte asiática de la sesión y, especialmente para el tramo corto, es probable que continúe la tendencia alcista. Mientras tanto, el extremo largo debería beneficiarse de los pasos de ajuste a medida que la inflación continúa aumentando. El área de futuros de DAX y FTSE 100 registra ganancias del 0,4% y 0,6% respectivamente en este momento, y un aumento del 0,8% en el NASDAQ está impulsando los futuros de EE. UU. al alza.

Hoy: decisiones sobre las tasas de Norges Bank y CBRT, EZ CPI (final), actas del BCE, reclamos de EE. UU., Reserva Federal de Filadelfia, ventas de viviendas existentes. Ganancias de American Airlines y Netflix.

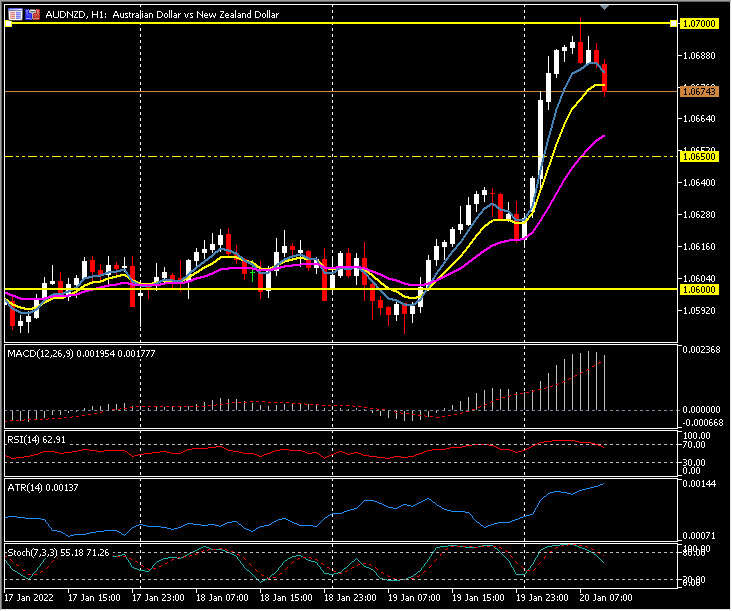

Mayor movimiento de FX @ (07:30 GMT) AUDNZD (+0.51%) Se recuperó desde 1.0600 ayer para romper 1.0700 antes, aunque ahora se está enfriando. Los MA siguen alineados más arriba, la línea de señal MACD y el histograma más arriba. RSI 63 pero enfriando, H1 ATR 0.0014 Daily ATR 0.0053.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our written permission.