Los mercados bursátiles cerraron al alza después de otro día volátil (DOW +0,78%) Los mercados asiáticos subieron pero con pocas operaciones, USD y rendimientos más débiles, el petróleo mantiene una oferta y el oro se hunde por debajo de $1800. La decisión de Lowe del RBA de poner fin a la compra de bonos no fue una señal de un rápido aumento de las tasas, lo que ayudó a que el ASX repuntara un 1,2 %. El enfoque cambia a las ganancias y los informes de la compañía a medida que el entusiasmo por la hoja de ruta de la Fed hacia tasas más altas se alivia con el BoE y el BCE en segundo plano.

China, Hong Kong y otros mercados permanecieron cerrados por las festividades del Año Nuevo Lunar (Tigre).

- USD (USDIndex 96.18) cae nuevamente, siguiente nivel clave de soporte 96.00

- Los rendimientos de EE.UU a 10 años cerraron en 1,80% y las operaciones en 1,79%.

- Renta variable – USA500 +31 (+0,69%) 4547 – (UPS +14,08%) USA500 FUTS slip 4504. Alphabet ganó +7% después de horas y 20 por 1 división de acciones. Santander se multiplica por 8 sus beneficios.

- USOil: se disparó cerca del máximo de 7 años por encima de $87.00 en las reducciones y la reunión de la OPEP+ hoy, ahora $86.68

- Oro: superó los $1807 y volvió a $1796 ahora.

- Bitcoin permanece por debajo de $40,000 de nuevo para probar $38,300

- FOREX: EURUSD hasta 1,1277 USDJPY hasta 114,60 y cable hasta 1,3535

Durante la noche – NZD – La tasa de desempleo es un 3,2% más baja, pero el crecimiento del empleo es 3 tics peor de lo esperado con un 0,1% frente al 0,4% esperado y significativamente peor que el último trimestre con un 1,9% debido a los nuevos bloqueos

Apertura Europea: el futuro del Bund a 10 años de marzo ha subido 19 ticks, con un rendimiento superior al de los futuros de EE.UU, que también están ligeramente más altos. Los futuros del DAX y el FTSE100 están registrando ganancias del 0,7% y el 0,5% respectivamente, mientras que un aumento del 1,1% en el NASDAQ está impulsando los futuros estadounidenses al alza. El tipo de interés alemán a 10 años volvió a cerrar en territorio positivo ayer cuando se hizo visible el anuncio del BCE, en el que los banqueros centrales están cada vez más presionados para justificar las compras de activos netos en curso, ya que la inflación continúa superando no solo el objetivo, sino también las proyecciones. Los PMI manufactureros señalaron ayer que las empresas se están preparando para transmitir las crecientes presiones de los costos, lo que mantendrá la inflación alta durante un tiempo. La situación en el Reino Unido no es muy diferente y se espera que el BoE suba las tasas mañana, o al menos señale claramente un movimiento en la siguiente reunión.

Hoy: EZ CPI (Flash), US ADP, AUD Services PMI, OPEP+ Meeting, BoC’s Macklem & Gravelle, US Quarterly Refunding. Ganancias de Meta, AbbVie, T-Mobile, Novartis y Vodafone.

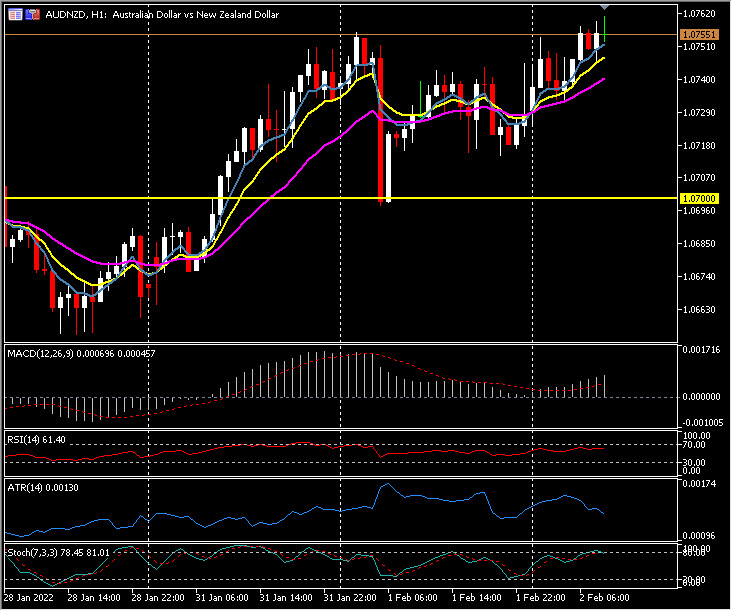

Mayor movimiento de FX @ (07:30 GMT) AUDNZD (+0.30%) Remontó desde clave 1.0700 a 1.0756 ahora. MA alineado más alto, línea de señal MACD e histograma en aumento y sobre la línea 0, RSI 61 y en aumento, zona OB de Stochs, H1 ATR 0.0013 ATR diario 0.0060.

Mayor movimiento de FX @ (07:30 GMT) AUDNZD (+0.30%) Remontó desde clave 1.0700 a 1.0756 ahora. MA alineado más alto, línea de señal MACD e histograma en aumento y sobre la línea 0, RSI 61 y en aumento, zona OB de Stochs, H1 ATR 0.0013 ATR diario 0.0060.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distribution.