Los mercados continúan girando salvajemente en medio de numerosas contracorrientes. El nerviosismo por la inflación, las preocupaciones de ajuste del banco central, la oferta, la debilidad de los EGB y la fortaleza del apetito por el riesgo pesaron mucho en los bonos del Tesoro. En otras ocasiones, las compras en picado y los riesgos geopolíticos han respaldado a los bonos. Mientras tanto, Wall Street se recuperó el martes al mejorar las expectativas de crecimiento a medida que se alivian las restricciones de covid. Los datos incluyeron una ampliación marginal en el déficit comercial de diciembre y disminuciones tanto en el optimismo de las pequeñas empresas NFIB como en los índices de optimismo económico IBD/TIPP.

- USD (USDIndex 95.60) estable en un patrón de 3 días.

- Rendimientos de EE.UU El rendimiento del Tesoro a 10 años ha bajado -2,2 pb, las tasas JGB han retrocedido -0,4 pb. – A pesar de eso, la subasta de $50 mil millones a 3 años del Tesoro fue sorprendentemente bien recibida y más fuerte de lo esperado, obteniendo una demanda indirecta récord.

- Acciones: protagonizaron un amplio repunte con las acciones tecnológicas en Hong Kong repuntando después de la liquidación de ayer. Los informes de una ola de intervenciones de fondos respaldados por el estado ayudaron a los mercados chinos. Hang Seng y CSI 300 subieron un 1,97% y un 1,07%. El JPN subió un 1,08% y el ASX un 1,14%. USA30 y USA100 (+1%) se recuperaron a 35700 y 14828 y USA500 estaba 0,84% en verde. Los futuros GER40 y UK100 registran ganancias del 0,8%. Apple y Microsoft cerraron al alza.

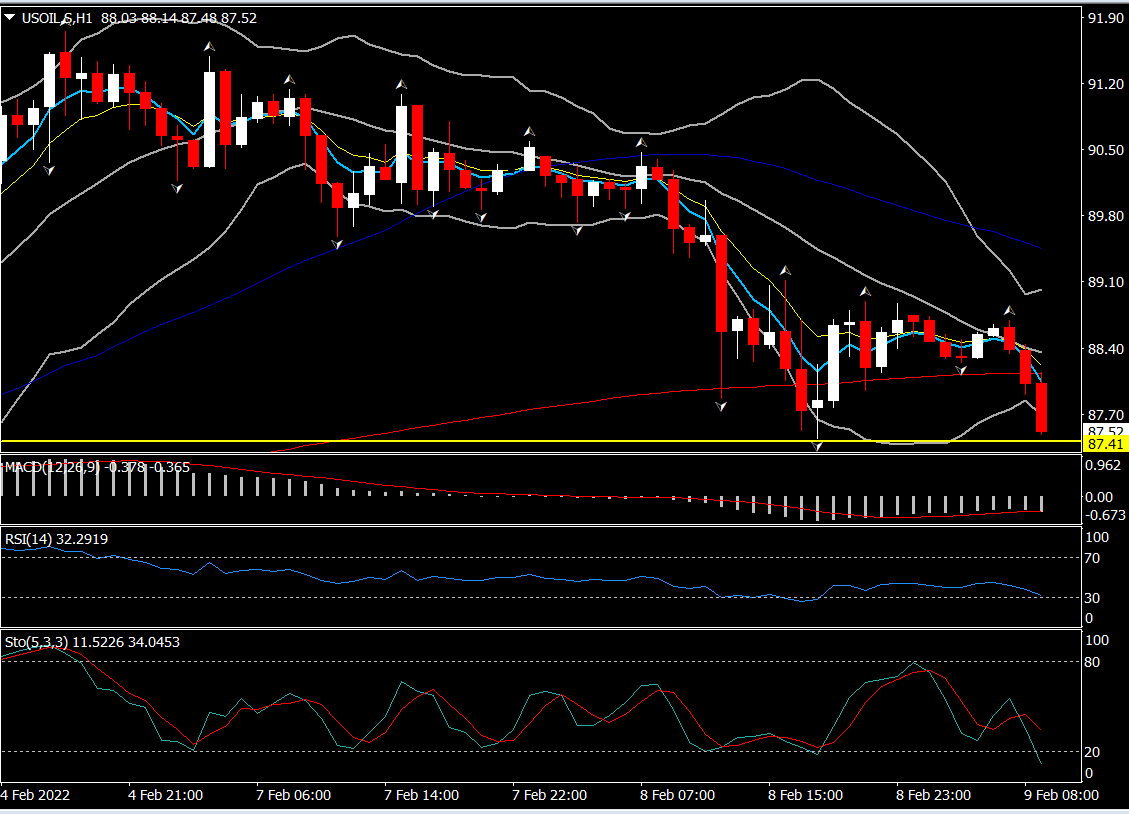

- USOil: extiende las caídas a $87.40.

- Oro: en 1825 después de alcanzar los 1829: la compra de refugios por riesgos geopolíticos, que ha dado soporte intermitentemente, proporcionó poca compensación.

- Bitcoin se liquidó a mediados de $ 43,000.

- Mercados de divisas: EURUSD se reduce a 1.1400, USDJPY hasta 115.45 y cable a 1.3537.

Apertura europea: el futuro del Bund a 10 años de marzo ha subido 32 ticks, con un rendimiento superior al de los futuros de EE. UU., mientras que en los mercados al contado el rendimiento del Tesoro a 10 años ha retrocedido -2,2 pb. Los bonos han encontrado un equilibrio por ahora y los rendimientos de EGB están listos para salir de los máximos de ayer, pero es probable que el sentimiento siga siendo voluble antes de los datos de inflación de EE. UU. En la zona euro, es probable que los mercados continúen poniendo a prueba la determinación del BCE, y la reciente ampliación de los diferenciales también refleja la especulación de que el programa APP podría finalizar antes de tiempo para allanar el camino para una subida de tipos en el tercer trimestre en lugar del cuarto.

El superávit comercial de Alemania se redujo a solo 6.800 millones de euros en diciembre en términos desestacionalizados, ya que un aumento del 4,7 % m/m en las importaciones nominales superó con creces el aumento del 0,9 % m/m de las exportaciones. La evolución del virus habrá afectado la producción y las exportaciones a finales de año, mientras que el aumento de los precios de la energía y otras materias primas hizo subir la factura nominal de las importaciones. Así que no es una sorpresa total, ya que la tendencia de exportación subyacente sigue siendo sólida, a pesar de la caída de las exportaciones al Reino Unido el año pasado, gracias al Brexit.

Hoy: los datos son escasos con solo datos mayoristas de diciembre, pero hoy hay una gran lista de ganancias para proporcionar una distracción. La lista incluye a Toyota, Walt Disney, CVS Health, GlaxoSmithKline, Equinor, CME Group, Uber, Honda, Manulife, Motorola, Twilio, IFF, Sun Life, Equifax, CDW, Seagen, Fox, Grab, MGM Resorts y Arch Capital.

Mayor movimiento de FX @ (07:30 GMT) USOIL (-0.56%) vuelve a probar 87.40 extendiendo la caída desde 91.70. Los MA rápidos se alinearon más abajo, la línea de señal MACD y el histograma se extienden hacia el sur por debajo de 0 y el RSI y el estocástico están en la barrera del sistema operativo.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.