El sentimiento del mercado de valores comenzó a estabilizarse durante la noche después de que Wall Street cerrara desde los mínimos de la sesión. Sin embargo, los futuros de EE.UU están en rojo, liderados por una caída del 0,8% en el USA100, y mientras los funcionarios de Europa y EE.UU anuncian duras sanciones para Rusia, los operadores también están considerando lo que eso significa para Europa. Los precios de la energía más altos claramente son una cosa y el Brent aún se mantiene por encima de los $100 por barril esta mañana. Las exportaciones de petróleo de Rusia parecen haberse salvado por ahora, mientras que los aliados bloquean el acceso al sistema de pago Swift también es una posibilidad en caso de que sea necesaria una mayor escalada de sanciones.

- El USD se liquidó a la baja por debajo de 97,00 (USDIndex 96,86).

- El PBOC de China realizó una gran inyección de liquidez. El banco central de China inyectó hoy 290.000 millones de yuanes netos a través de operaciones de recompra inversa a siete días. Esa es la cantidad más grande desde septiembre de 2020 y, según el PBOC, está diseñada para mantener la liquidez estable durante el final del mes. El viaje salvaje en los mercados bursátiles mundiales puede haber contribuido a la medida, ya que las presiones externas, incluido el aumento de los precios del petróleo, se sumarán a los problemas existentes, incluida la caída de los mercados inmobiliarios y las restricciones relacionadas con Covid. La combinación probablemente mantendrá al PBOC en un camino de relajación.

- El VIX se deslizó de nuevo a la región de 28,50 después de subir a 37,79.

- Rendimientos de EE.UU: el bono a 10 años ha bajado -0,3 pb hasta el 1,96%, mientras que el tipo JGB a 10 años ha subido 2,0 pb hasta el 0,203% y los rendimientos también son más altos en Australia y Nueva Zelanda.

- Acciones: los futuros GER30 y UK100 suben actualmente un 1,65 % y un 1,2 %. JPN225 ganó casi un 2% y el CSI 300 actualmente ha subido un 0,8%. USA100 ida y vuelta, rebotando un 3,35% más alto después de caer -3,4%, mientras que USA500 se recuperó para publicar una ganancia de 1,59% desde una caída de -2,6%, con USA30 subiendo un 0,28% frente a una caída matutina de -2,6%.

- USOil: cayó a mínimos de $89,60 después de alcanzar máximos de 7 años de $100,50 antes de la apertura. Actualmente a $93.70.

- Oro: cayó desde un máximo de $1974 hasta el área de $1885.

- Bitcoin vuelve a estar por encima del PP a $37,700.

- Mercados de divisas: EURUSD a 1,1210 desde un mínimo de 1,1110, USDJPY de nuevo por encima de 115,15, el cable superó 1,3438.

Apertura Europea: la dependencia de Europa del petróleo y el gas rusos tiene un precio y será algo que los funcionarios deben abordar con urgencia, aunque, por supuesto, no existe una solución rápida, lo que significa que los consumidores sentirán el dolor de costos de energía aún más altos. El salto en el costo de vida ya está deprimiendo la confianza del consumidor, y después de la decepcionante lectura de confianza del consumidor alemán GfK a principios de semana, las cifras del Reino Unido durante la noche parecían igualmente deprimentes. La presión sobre el banco central para que intervenga se mantendrá entonces, incluso en el contexto de la crisis en Ucrania.

DATOS: El PIB del 4T de Alemania se revisó notablemente al alza, hasta el -0,3 % trimestral desde el -0,7 % trimestral informado inicialmente. La inflación de los precios de importación de Alemania alcanzó el 26,9 % interanual en enero, otra cifra superior a la esperada que probablemente explote en los próximos meses cuando se refleje el salto de los precios del petróleo, ya que parece extremadamente improbable que los precios del petróleo bajen muy rápidamente a la luz de la invasión de Rusia a Ucrania. Los precios de la gasolina en Europa se dispararon ayer y también es probable que se mantengan muy altos, lo que significa más dolor para los consumidores en el futuro, ya que el costo de vida se dispara.

Hoy: el calendario de datos de hoy incluye el PIB alemán detallado, las cifras preliminares de inflación francesa, la lectura de confianza del ESI de la zona euro, el PCE de EE. UU., los bienes duraderos y el índice de Michigan. Los funcionarios de la UE y el BCE están listos para realizar una rueda de prensa hoy, probablemente detallando algunas sanciones contra Rusia y su implementación.

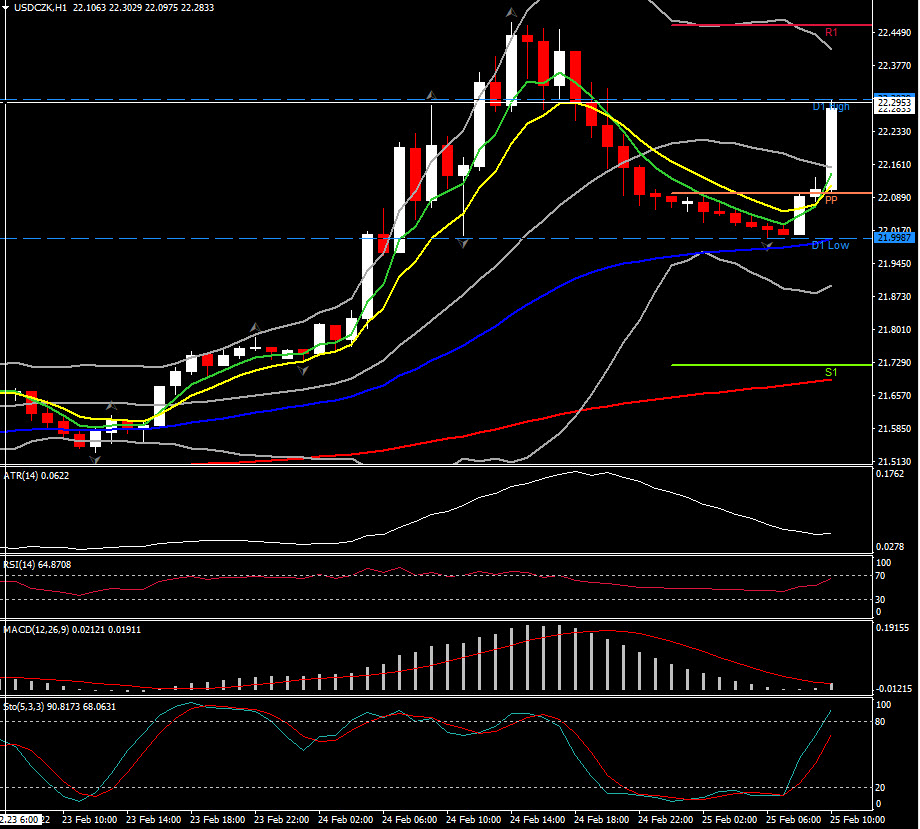

Mayor movimiento de FX @ (07:30 GMT) USDCZK (+1.18%) subió a 22.30 desde 21.99 en la apertura de la UE. Las medias móviles cruzaron alcistamente, la línea de señal MACD y el histograma permanecen cerca de la línea 0, RSI 64 y subiendo. H1 ATR 0.0622, Diario ATR 0.2683.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.