Los mercados bursátiles en su mayoría subieron en Asia, pero los futuros GER30 y UK100 bajaron un -0,14 % y los futuros de EE.UU los rendimientos subieron ayer y los futuros del Bund han cambiado poco esta mañana, al igual que los futuros del Tesoro, mientras que en los mercados al contado, la tasa de EE.UU a 10 años se ha corregido un poco. El aluminio alcanza un récord; Petróleo y trigo en máximos de varios años por problemas de suministro. Las restricciones de suministro a más largo plazo en el Mar Negro elevan el trigo a un máximo de 14 años: el Brent alcanzó los 118/por barril y el oro alcanzó los 1950/onza. Rusia es uno de los principales proveedores de petróleo, gas, metales y cereales, y Rusia y Ucrania también representan el 19 % de las exportaciones de maíz y el 80 % de las exportaciones de aceite de girasol, que compite con el aceite de soja y el aceite de palma.

Reuters: Estados Unidos está preparando un paquete de sanciones dirigido a más oligarcas rusos, así como a sus empresas y activos, mientras Washington aumenta la presión sobre el presidente ruso, Vladimir Putin.

Según los informes, las nuevas conversaciones entre Ucrania y Rusia están programadas para hoy. La entrega “extremadamente importante” de los Estados Unidos de misiles Stinger a Ucrania fue aclamada como un “cambio de juego”: ¿noticias falsas? ¿Propaganda política? Quién sabe.

De la noche a la mañana, Powell señaló un ritmo menos agresivo de subidas de tipos de interés de lo que temían los inversores. Cunliffe y Tenreyro, del BoE, sugirieron que la guerra en Ucrania cambiará la perspectiva» y sugirieron que el banco sigue encaminado para ofrecer más aumentos de tasas. Los bancos podrían seguir encaminados para eliminar el estímulo, pero se moverán con cautela y mantendrán la flexibilidad para intervenir de nuevo. Tenreyro, del BoE, dice que la guerra en Ucrania deja una «sorpresa al alza» en la inflación, pero también provocó un impacto comercial. Los PMI de servicios de China bajaron; la confianza del consumidor de Japón bajó. Los datos de ADP mostraron un salto más fuerte de lo esperado de 475k en las nóminas privadas en febrero y un fuerte revisión al alza en enero a 509k desde -301k.

- USD – USDIndex a 97,50

- Los rendimientos de EE. UU. 10 años más bajos ahora, fueron más de 13 pb más altos al probar 1.87%.

- Acciones: el Nikkei subió un 0,7%,USA500 saltó un 1,86 %: la energía fue el subsector con mejor rendimiento en el Nikkei (+3,2 %), las finanzas subieron un 3,17 %.

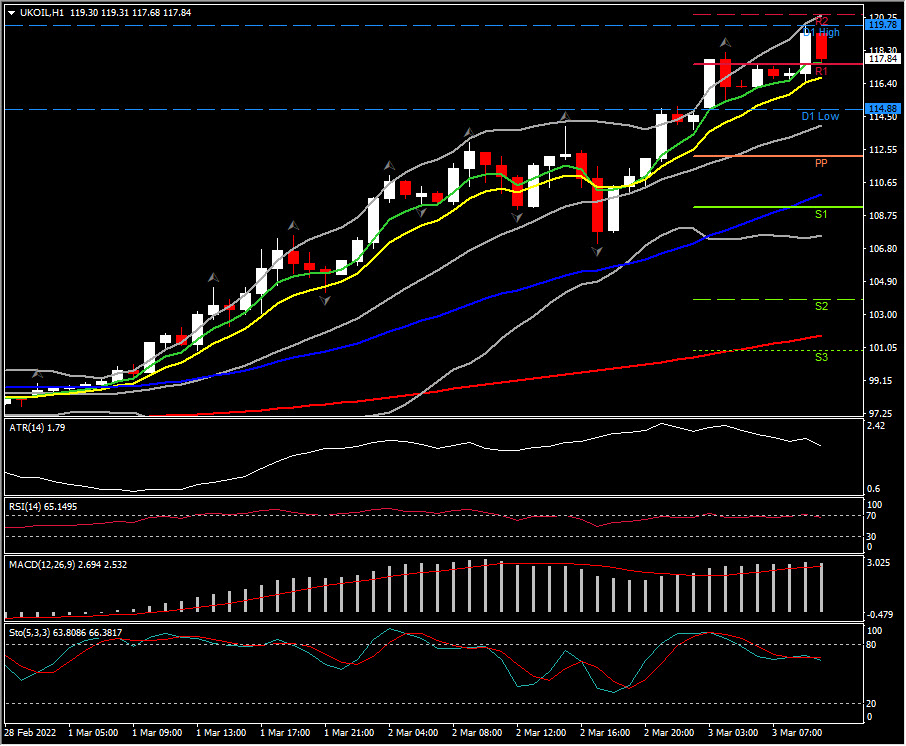

- USOil: se recuperó a $112.00; El Brent alcanzó los 118 por barril.

- Oro: estable a medida que mejora el apetito por el riesgo, cotiza a $1926; cobre a 4,76; Paladio a 2.721.

- Mercados de divisas: EURUSD en mínimo de 21 meses en 1.1055, USDJPY en 115.72 y cable en 1.3390 ahora desde 1.3416. El USDCAD rompe por debajo de la SMA de 200 días (el Banco de Canadá elevó las tasas un 0,25%). AUDUSD infringe y rompe la SMA de 200 semanas en 0.7320.

Hoy: las publicaciones de datos de hoy seguirán en un segundo plano, pero incluirán los PMI de servicios finales para la zona euro y el Reino Unido. También está pendiente el informe de la última reunión de política del BCE, pero lo más destacado estará en la sesión de EE. UU. con solicitudes de desempleo, servicios ISM, Markit PMI, el testimonio del presidente de la Fed, Powell, y el discurso del BoC Macklem.

Mayor movimiento de FX @ (07:30 GMT) UKOIL (+4.83%) Se disparó a 119.78. Las medias móviles se alinearon más alto, la línea de señal MACD y el histograma se extienden más alto, RSI 70 y subiendo, lo que sugiere más vapor al alza. H1 ATR 1.79, ATR diario 5.07.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.