La inestabilidad de la guerra y las incertidumbres sobre los impactos globales hicieron que la fijación de precios fuera extremadamente difícil, especialmente considerando el alcance de los movimientos en las últimas semanas.

Los mercados se están posicionando para una serie de subidas de tipos para hacer frente al aumento de los precios de las materias primas, mientras que en la eurozona persiste la especulación de que la guerra en Ucrania y los riesgos de estanflación impedirán que el BCE se comprometa a eliminar gradualmente las compras netas de activos. Los bonos, así como los mercados bursátiles, permanecieron bajo presión, ya que la guerra de Ucrania está alimentando los temores de estanflación. El futuro del Bund a 10 años de junio ha subido 6 ticks, superando a los futuros del Tesoro, que están firmemente en rojo una vez más, mientras que la tasa de efectivo de EE.UU ha subido 1,0 pb hasta el 1,78%. El JPN225 ha bajado un -1,7%, con fuertes pérdidas de -3,62% en USA100, -2,95% en USA500 y -2,37% en USA30. El petróleo aún se cotiza a $120,00 después del salto más amplio a $126,30: los precios de las materias primas no solo aumentarán el costo de vida, sino que también pesarán sobre la producción en sectores que dependen de suministros de energía listos y baratos.

- USD (USDIndex 99.31). Estable en máximos de 6 años.

- Los rendimientos de EE.UU a 10 años suben 1,2 pb al 1,785% – La tasa JGB sube 1,0 pb al 0,150%.

- Acciones: USA500 FUTS baja a 4168 ahora.

- USOil: subió a $126.30 ayer, $119.70 ahora. – La perspectiva de una prohibición de las importaciones de petróleo de Rusia desencadenó los temores de los inversores sobre la inflación y la desaceleración del crecimiento económico.

- Oro: subió a $2020 antes, $2018,30 ahora.

- Bitcoin cotiza a $38,350.

- Níquel en nuevos máximos históricos: más del doble hoy para cruzar el nivel de $ 100,000 por tonelada por primera vez, ya que la tensión en Europa del Este no mostró signos de enfriamiento y las crecientes sanciones contra Rusia alimentaron los temores de una interrupción en el suministro. – Rusia abastece al mundo con alrededor del 10% de sus necesidades de níquel, principalmente para uso en acero inoxidable y baterías de vehículos eléctricos.

- El paladio también alcanzó un nuevo pico. El trigo ha marcado el ritmo del aumento de los productos básicos clave desde la invasión, habiendo aumentado un 52%. Subió un 5,4% a un nuevo máximo de 13,63 dólares el bushel, pero terminó con una caída del -7% a 12,02 dólares.

- Mercados de divisas: EURUSD en mínimos de 22 meses en 1.0847, USDJPY mantiene 115.50 y Cable hasta 1.3080 ahora.

Durante la noche: Japón reportó su mayor déficit de cuenta corriente desde 2014 en enero. La administración del presidente Joe Biden está dispuesta a seguir adelante con la prohibición estadounidense de las importaciones de petróleo ruso, incluso si los aliados europeos no lo hacen, informó Reuters el lunes, citando a personas familiarizadas con el asunto. El crudo ya alcanzó máximos de 14 años y Rusia advirtió que los precios podrían subir a $300 por barril y podría cerrar el principal gasoducto a Alemania si Occidente detiene las importaciones de petróleo por la invasión de Ucrania. Alemania ha rechazado los planes para prohibir las importaciones de energía. El mayor comprador de crudo ruso está acelerando los planes para expandir su uso de fuentes de energía alternativas, pero no puede detener las importaciones de energía rusa de la noche a la mañana, dijo el lunes el canciller alemán Olaf Scholz.

Hoy: PIB del cuarto trimestre de la UE, comercio de EE. UU., comercio mayorista y el índice de optimismo de pequeñas empresas de NFIB y PIB del cuarto trimestre de Japón.

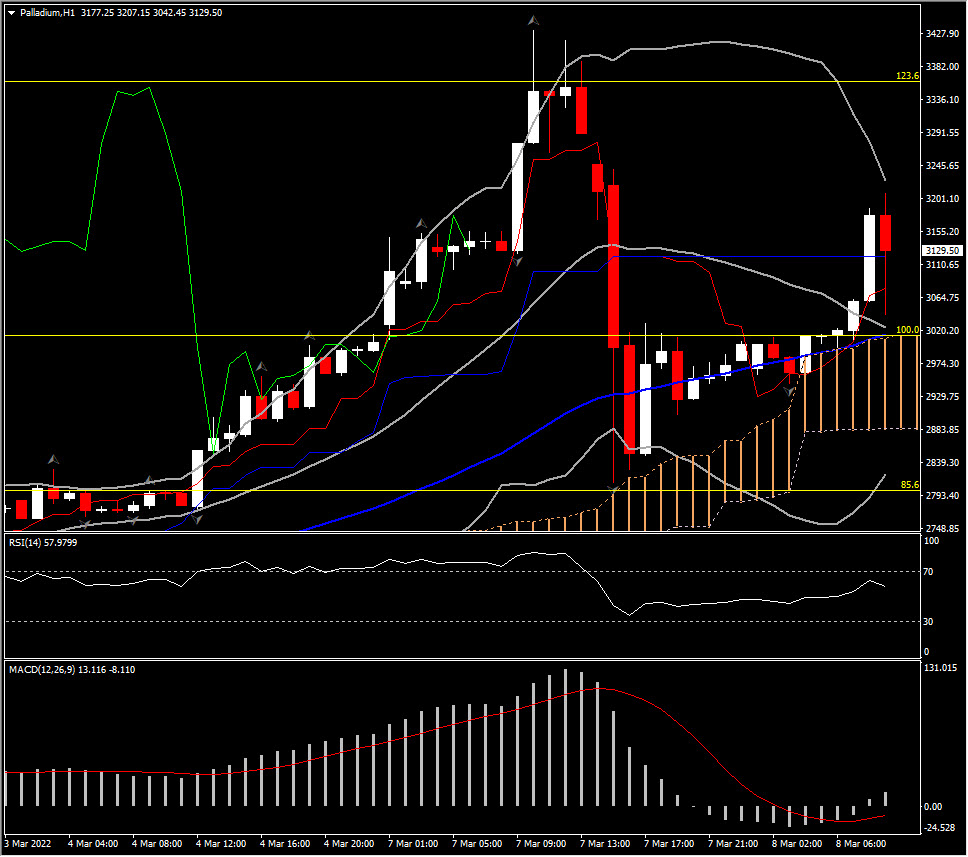

Mayor movimiento de FX @ (07:30 GMT) Paladio (+7.52%) Se disparó a 3200 nuevamente recuperándose de los mínimos de 2810 anoche. Actualmente MAs aplanados, línea de señal MACD e histograma estables en la línea 0, RSI 57 pero apuntando a la baja, todo lo que implica una posible corrección a la baja a corto plazo. H1 ATR 56.87, Diario ATR 215.19.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.