")

El nerviosismo por la guerra y la imposición de sanciones más severas a Rusia continúan agitando los mercados. La escasez de materias primas clave está impulsando los precios a niveles récord. De hecho, el aumento del 250% del níquel en las últimas dos sesiones rompió el mercado y provocó que la LME detuviera la negociación hasta el viernes. Se presionó al presidente Biden para que prohibiera las importaciones estadounidenses de petróleo, gas y carbón, lo que aumentó aún más la escasez de suministro y exacerbó los temores de inflación. Esas preocupaciones eclipsaron el reciente vuelo hacia la seguridad y empujaron las tasas al alza. El mercado también está mirando hacia el despegue de las tasas la próxima semana.

- Los ministros de Relaciones Exteriores de ambos países se reunirán mañana en Turquía, el mismo día en que se reúne el BCE y comienza la cumbre de líderes de la UE. ¿Planes para una salida prolongada de la dependencia de las importaciones energéticas rusas? – ¿Presión al BCE para continuar con su programa de compra de activos?

- El Reino Unido siguió a los EE. UU. con una prohibición del petróleo (no del gas), aunque se implementará gradualmente durante meses. Scholz dijo que la UE no tenía más remedio que continuar con las importaciones.

- El fondo de riqueza soberana de Noruega, el más grande del mundo, desairará a una empresa de ropa china que plantea problemas de derechos humanos.

- El PIB del JPY no se cumplió (1,1 % frente al 1,4 %) y la inflación china descendió pero se mantuvo alta (IPC 0,9 %, PPI 8,8 % por debajo del 9,1 %). Lowe del RBA dijo que se espera que la economía se expanda aún más en el primer trimestre.

- USD estable (USDIndex 99.00).

- Los rendimientos de EE.UU suben 1,0 pb al 1,86 % y parece que los rendimientos básicos de EGB en particular seguirán subiendo.

- Acciones: CSI 100 y Hang Seng bajaron un -1,5% y un -1,8% respectivamente, mientras que el JPN225 corrigió un -0,30% y el ASX logró subir un 1,0%. USA500 cayó -0.72%, con USA30 cayendo -0.56% y USA100 cayendo -0.28%.

- USOil: estable en $120-122 después de que se disparó a más de $129.00/bbl.

- Oro: subió a $2070. Actualmente en $2042.

- Bitcoin un 7% más: cotiza a $41383. La declaración del Tesoro de EE.UU disipó las preocupaciones del mercado sobre un endurecimiento repentino de las reglas de EE. UU. en torno a los activos digitales.

- Mercados de divisas: EURUSD sube en 1.0929, USDJPY se extiende a 115.90 y Cable sin cambios en 1.3080.

Hoy: el calendario de hoy es limitado y no distraerá la atención sobre Ucrania. En cuanto a los datos, se publicarán los datos de vacantes de empleo de JOLTS de enero, las cifras semanales de inventario de petróleo e hipotecas de MBA también están disponibles. El Tesoro subasta 34.000 millones de dólares en notas a 10 años reabiertas.

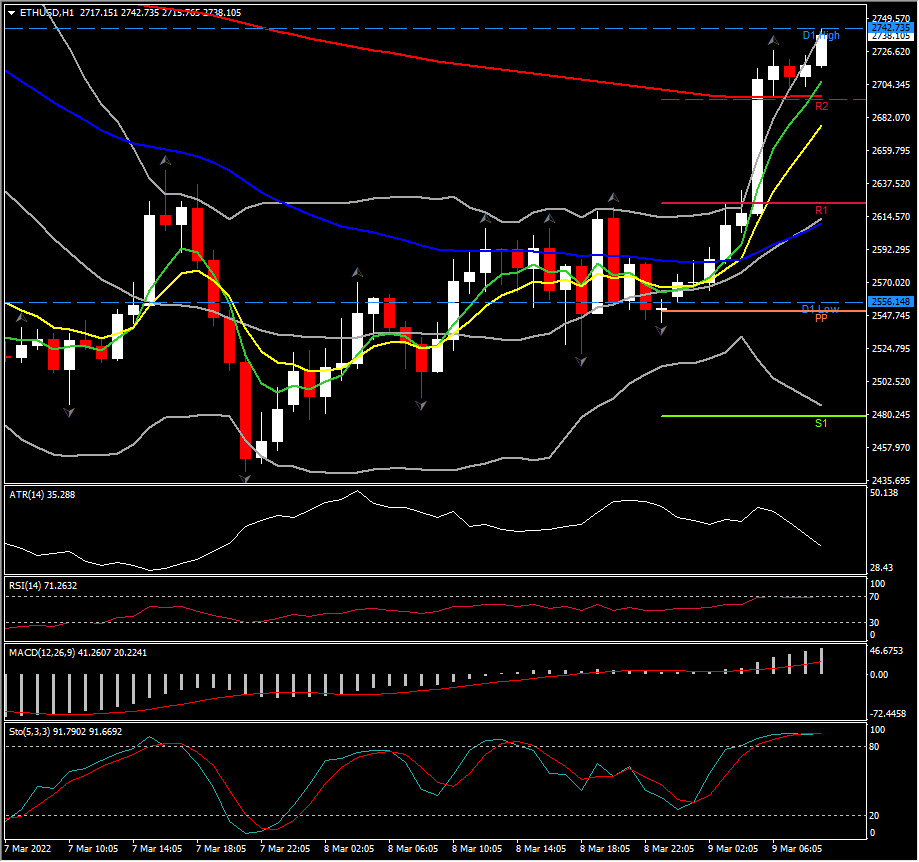

Mayor movimiento de FX @ (07:30 GMT) ETHUSD (+7.30%) Se disparó a 2742, rompiendo R2. R3 está en 2767. Actualmente MA alineado más alto, línea de señal MACD e histograma constante hacia el norte, RSI 5774 pero plano, lo que implica un sesgo positivo a corto plazo.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.