El IPC de EE.UU se encuentra en un nuevo pico de 40 años, y hubo una tendencia agresiva del BCE para la cual los mercados no estaban completamente preparados. La aversión al riesgo prevalece con las acciones asiáticas en su mayoría vendidas, después de un cierre en gran medida más débil en Wall Street. Los índices japoneses tuvieron un rendimiento inferior y el Nikkei perdió un -2,1 %, mientras que el ASX bajó un -0,9 % al cierre. El Hang Seng corrigió -1,6%, presionado por las acciones tecnológicas después de que EE.UU señalara a cinco empresas chinas que podrían ser excluidas de la lista. El petróleo se hundió a 101,25 en medio de las crecientes prohibiciones sobre el petróleo ruso. El presidente Biden pedirá el fin de las relaciones comerciales normales con Rusia. Los aliados de EE. UU. y el G7 actuarán hoy para despojar a Rusia del estatus de «nación más favorecida».

- USD (USDIndex 98.63) estable por debajo de los máximos de 99.40.

- Los rendimientos de EE.UU a 10 años se abarataron 6 pb hasta la zona del 2,00%. La tasa de 2 años estaba en 1.715%. El wi de 30 años probó 2.40% antes de la venta pero cerró alrededor de 2.38%.

- Acciones: USA100 cerró con una caída de -0,95%, mientras que USA500 y Dow bajaron -0,43% y -0,34%, respectivamente.

- USOil: bajó a $101.25 pero ahora subió a $105.09. Establecido para su mayor caída semanal desde noviembre.

- Oro: más bajo debido a que los rendimientos del Tesoro de EE.UU ganaron durante la noche debido a los datos inflacionarios al rojo vivo. Actualmente a $1990.

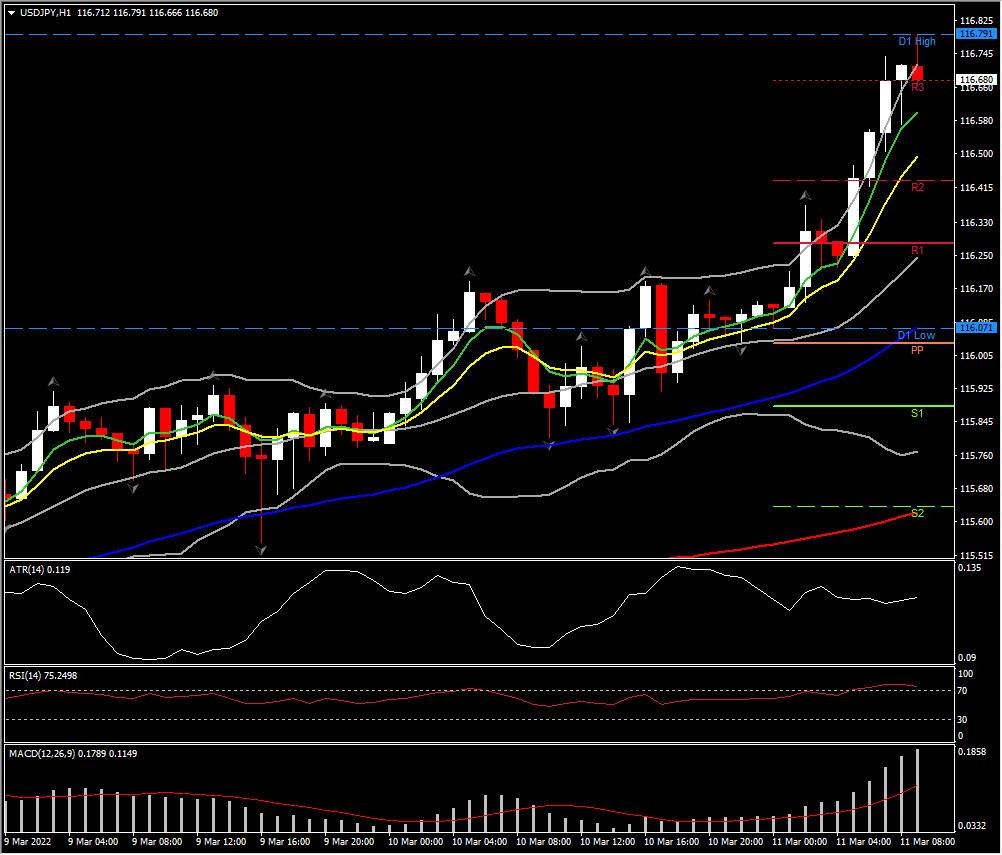

- Mercados de divisas: EURUSD nuevamente por debajo de 1.1000, USDJPY en máximos de 5 años en 116.79 y Cable languidece en 1.3093 cerca de un mínimo de 16 meses.

Apertura europea: los rendimientos de los bonos de la zona euro se dispararon y los diferenciales se ampliaron a raíz del anuncio del BCE de ayer, que confirmó el camino del BCE hacia la normalización de la política. Está previsto que las compras netas de activos se reduzcan durante el segundo trimestre y probablemente finalicen en el tercer trimestre, y aunque eso allana el camino para las subidas de tipos en el cuarto trimestre, el BCE dejó claro que los movimientos de los tipos dependerán de la evolución geopolítica. La guerra de Ucrania ha dejado las perspectivas de crecimiento con claros riesgos a la baja y las perspectivas de inflación con considerables riesgos al alza, lo que complica el asunto, pero está claro que, por ahora, el BCE sigue decidido a eliminar gradualmente el estímulo, ya que es poco probable que la inflación supere el objetivo a medio plazo.

De la noche a la mañana: el gasto real japonés cayó un -1,2 % en enero, tras el rebote del 0,2 % en diciembre. La inflación medida por el IAPC de febrero de Alemania se confirmó en un 5,5 % interanual, frente al 5,1 % interanual del mes anterior. El PIB mensual del Reino Unido fue más fuerte de lo previsto. La economía se expandió 0.8% m/m en enero.

Hoy: con el enfoque firme en la guerra de Ucrania, las publicaciones de datos continúan en un segundo plano, pero por lo que vale, hoy trae datos laborales canadienses.

Mayor movimiento de divisas @ (07:30 GMT) USDJPY (+0,51%) Subió a máximos de enero de 2017 en 116,79. MA apuntando a la derecha, la línea de señal MACD y el histograma se mantienen muy por encima de la línea 0, RSI 76 y plano, lo que implica una consolidación a corto plazo, pero en general un fuerte sesgo positivo.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.