La guerra de Ucrania sigue siendo el centro de atención, pero el anuncio del FOMC y la decisión del BoE también están a la vista. El ataque de Rusia contra Ucrania pareció intensificarse durante el fin de semana, con bombas cayendo cerca de la frontera con Polonia. Los informes de EE.UU de que Rusia solicitó asistencia militar a China también señalaron el riesgo de una mayor escalada de la guerra, pero al mismo tiempo había algunas esperanzas de progreso diplomático antes de nuevas conversaciones.

- USD (USDIndex 99.05) fuerte, ayudado por la especulación de que el aumento en los precios de las materias primas empujará al FOMC a un ciclo de ajuste agresivo.

- Los rendimientos estadounidenses a 10 años subieron 4,6 pb hasta el 2,037 %, en medio de especulaciones de que el aumento de los precios de las materias primas empujará a la Fed a un ciclo agresivo de subidas de tipos. El futuro del Bund a 10 años de junio es ligeramente más bajo, pero tiene un rendimiento superior al de los futuros de EE. UU., que se han liquidado.

- Acciones: GER30 y UK100 subieron un 1,1% y un 0,6% respectivamente, y los futuros de EE.UU también subieron. USA100 cerró con una caída de -0,95%, mientras que USA500 y Dow bajaron -0,43% y -0,34%, respectivamente. Nike y Apple pesaron en las fichas azules, mientras que los 11 sectores de S&P estaban en números rojos. Los servicios de comunicaciones y la tecnología quedaron rezagados, ambos con una caída del 1,8 %, mientras que los servicios públicos obtuvieron un rendimiento superior, aproximadamente un 0,4 % más bajos.

- Reuters: China, el mayor importador de petróleo crudo del mundo y el segundo mayor consumidor después de Estados Unidos, está experimentando un aumento en los casos de COVID-19, ya que la variante altamente transmisible de Omicron se propaga a más ciudades, provocando brotes desde Shanghái hasta Shenzhen.

- USOil: se desplomó a $103,50 y se consolidó a medida que se preparaban los esfuerzos diplomáticos para poner fin a la guerra en Ucrania y los mercados se preparaban para tasas de interés estadounidenses más altas.

- Oro: baja a $1971 antes de la FED.

- Mercados de divisas: el EURUSD se está consolidando por encima de la marca de 1,09 en medio de las esperanzas persistentes de que los esfuerzos diplomáticos puedan evitar una mayor escalada de la guerra en Ucrania, el USDJPY está subiendo a niveles vistos por última vez en 2017, con el par cotizando actualmente en 117,83 y el cable languideciendo en 1,3018. El yen luchó, y aún más el AUD durante la noche.

Perspectiva de la política de la Fed: el FOMC se reúne (martes, miércoles) y esta será una reunión importante, aunque se verá ensombrecida por la guerra de Ucrania y la extrema volatilidad e incertidumbre en los mercados. Sin embargo, lo que estos últimos han hecho es moderar cualquier posible acción agresiva de la Fed y otros bancos centrales, ya que los formuladores de políticas buscan abordar décadas de inflación alta, si no récord, sin impulsar el crecimiento hasta el suelo. Junto con el aumento universalmente esperado de 25 pb, frente a los 50 pb o incluso los 75 pb de hace unas semanas, también se publicarán nuevas proyecciones trimestrales. Estos pronósticos estarán sujetos a una gran incertidumbre, pero vemos grandes revisiones a la baja del crecimiento del PIB de 2022 y enormes aumentos al alza en las estimaciones de precios de la cadena PCE.

Hoy: el anuncio del FOMC del miércoles ya está proyectando su sombra. El BoE debe presentarse el jueves y también se espera que suba las tasas nuevamente, luego del informe del PIB mejor de lo esperado de la semana pasada y con funcionarios que notaron sorpresas alcistas en el crecimiento de los salarios. Los datos oficiales del mercado laboral del Reino Unido se publicarán mañana, pero para hoy, el calendario europeo está relativamente tranquilo.

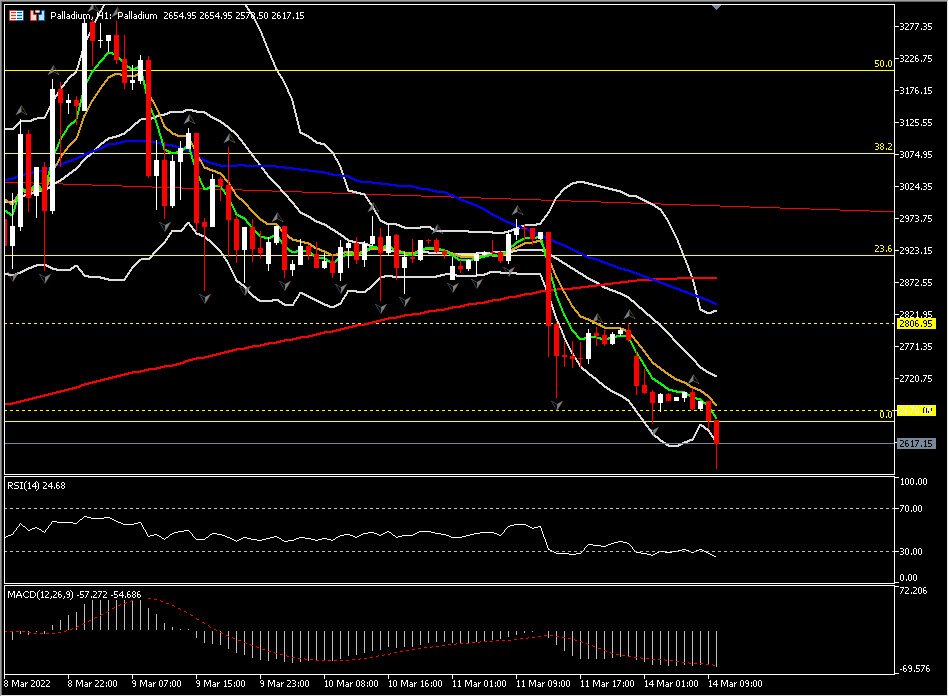

Mayor movimiento de divisas @ (07:30 GMT) Paladio (-6,33%) Cayó a 2578. MA’s apuntando hacia abajo, la línea de señal MACD y el histograma se mantienen muy por encima de la línea 0, RSI 23 y cayendo, lo que implica un sesgo negativo.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.