Esta vez todo se trataba de inflación para los bancos centrales. Tanto el BoE como la Fed elevaron las tasas un cuarto de punto, y esta última planea seis alzas más de un cuarto de punto en el año. La declaración de política de la Fed indicó que las implicaciones de la invasión de Ucrania y los eventos relacionados son «altamente inciertas», pero en el corto plazo «es probable que creen una presión alcista adicional sobre la inflación y pesen sobre la actividad económica». Las nuevas estimaciones trimestrales revelaron aumentos en los precios de la cadena PCE y reducciones para el crecimiento, con una amplia dispersión en el gráfico de puntos dada la gran incertidumbre de las perspectivas. La reducción del balance podría comenzar tan pronto como en mayo.

Aunque todo esto estaba descontado, la agresividad general del BoE y la Fed y el tono de la conferencia de prensa del presidente Powell tomaron a los mercados con la guardia baja. Los bonos del Tesoro se vendieron debido a la postura del FOMC, aunque las pérdidas se redujeron y los bonos lograron pequeñas ganancias. Wall Street cerró con sólidas ganancias después de tambalearse en la Fed, aunque la esperanza de un alto el fuego en Ucrania brindó apoyo.

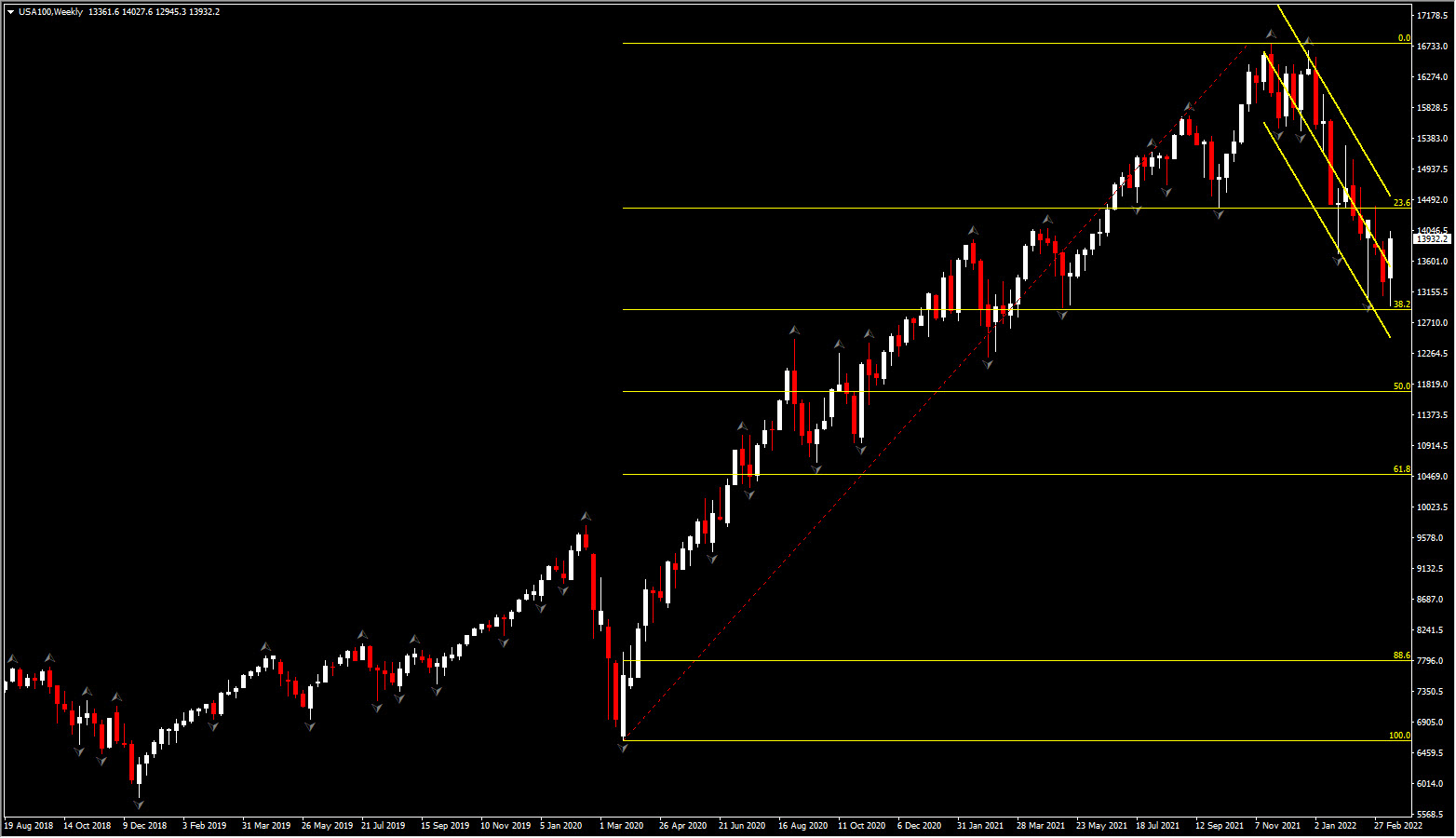

Los índices bursátiles de EE. UU. subieron a máximos de 2 semanas mientras mantenían sus ganancias hasta ahora. El índice USA500 cerró con una subida del +2,24% y EPAM System Inc. subió un 25,19%. US30 cerró con una subida del +1,55 % con The Boeing Company un 5,06% más y USA100 cerró con una subida del +3,70% con Pinduoduo Inc. que se disparó un 56,06 %. El rendimiento del bono del Tesoro de EE.UU a 10 años volvió a caer al 2,19% el miércoles, después de haber subido brevemente a cerca de un máximo de 2 años del 2,24%.

Sin embargo, se enfrenta a un impulso negativo cada vez mayor en el panorama geopolítico mixto, con titulares positivos y negativos que mantienen la volatilidad en pie, con el último informe que indica que Rusia desestimó los informes de progreso sustancial en las conversaciones con Ucrania. El apetito por el riesgo sigue siendo inestable en medio de la desaparición de las esperanzas de un acuerdo rápido entre Ucrania y Rusia.

Sin embargo, a mediano y largo plazo, se espera que los índices de EE.UU reciban apoyo, independientemente de la línea dura de la Fed. Los futuros de los fondos federales tenían un precio de subidas de tipos de 7 cuartos de punto este año y eso es lo que obtuvieron del resultado de ayer. Los futuros son un poco más firmes actualmente, pero aún apuntan a otros 50 pb de endurecimiento para junio y 100 pb más durante la segunda mitad del año.

Como declaró VK Vijayakumar: «Aunque una Reserva Federal agresiva normalmente se considera negativa para los mercados de valores, la historia nos dice que los rendimientos del mercado después del ajuste de las tasas son buenos. Un estudio de Deutsche Bank de 13 ciclos de aumento de tasas muestra que S&P ofrece un rendimiento promedio del 7,7 por ciento en el año siguiente a la subida. Dado que las subidas de tipos se producen en el contexto de la recuperación económica, el consiguiente crecimiento de los beneficios empresariales justifica la resiliencia de los mercados».

La Fed enfatizó la inflación sobre los empleos ayer y Powell subrayó la solidez del mercado laboral. También descartó las posibilidades de recesión en los próximos 12 meses. El trabajo de los mercados ahora será sopesar los riesgos de inflación versus crecimiento. Dadas las perturbaciones de la oferta provocadas por el covid, la guerra y las tensiones geopolíticas, es probable que la inflación se mantenga elevada y durante un período de tiempo más prolongado de lo esperado. Eso debería mantener a la Fed en una senda de tipos agresivos, especialmente con la probabilidad de que la reducción del balance comience en mayo. Sin embargo, existe una creciente incertidumbre sobre si la economía será capaz de capear las condiciones financieras más estrictas. Es de destacar que el BoE entró en el lado menos agresivo de la moneda en medio del crecimiento.

La votación fue de 8-1 con el halcón Bullard disintiendo a favor de un aumento mayor de medio punto. La declaración de política también indicó que los aumentos adicionales serán «apropiados». En su rueda de prensa, Powell subrayó que el Comité es «muy consciente» de la necesidad de volver a la estabilidad de precios, y que la Fed hará lo que sea necesario para asegurarse de que la inflación no se arraigue. «La estabilidad de precios es un objetivo esencial». Hizo hincapié en que, de hecho, es una «condición previa» para lograr un mercado laboral sólido y sostenido, que es la otra mitad del mandato dual. Los formuladores de políticas observarán la inflación «informe por informe».

Powell enfatizó que la Fed tiene un plan y las herramientas para asegurarse de que la inflación no se arraigue y para garantizar un mercado laboral sólido. Caracterizó el mercado laboral como «muy, muy apretado… apretado a un nivel poco saludable» y señaló la necesidad de reducir la velocidad. Espera un repunte en la participación en el mercado laboral este año, lo que debería ayudar a moderar la inflación. No ve que se desarrolle una espiral de salarios y precios. La fortaleza subyacente en el mercado laboral le sugiere que la probabilidad de una recesión este año «no es particularmente elevada». Todo indica que se trata de una economía fuerte que puede «florecer» frente a una política más estricta.

Las revisiones de pronóstico del FOMC para el crecimiento, la inflación y la tasa de desempleo fueron todas en las direcciones anticipadas. Sin embargo, hubo revisiones a la baja del crecimiento del PIB más grandes de lo esperado, y aumentos mucho más grandes de lo esperado en las estimaciones de precios de la cadena PCE, dejando un camino mucho más «estanflacionario» de lo que habíamos supuesto. Las revisiones a la baja del PIB se concentraron en 2022, pero los aumentos de los pronósticos de inflación sorprendentemente se extendieron durante el período de 3 años. Marzo marca el sexto SEP consecutivo con revisiones al alza de la inflación. Las estimaciones de la tasa de desempleo se ajustaron solo ligeramente a la baja en 2022.

Para las estimaciones del PIB, la tendencia central de 2022 se redujo drásticamente a 2,5%-3,0% desde 3,6%-4,5%, frente a nuestra propia estimación de 2,9%. Para los precios de cadena, vimos enormes revisiones al alza en las tendencias centrales de 2022 a 4,1%-4,7% desde 2,2%-3,0% para el titular, frente a nuestra estimación de 5,2%, y a 3,9%-4,4% desde 2,5%-3,0% para el núcleo, frente a nuestra estimación del 3,9%. Vimos aumentos en la mayoría de las métricas de inflación de 2023 y 2024.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.