El USD y los rendimientos cayeron y las acciones y el euro subieron (NASDAQ 1,84%) tras las negociaciones entre Rusia y Ucrania. Los datos de EE.UU (Índice de vivienda Case-Schiller, JOLTS y Confianza del consumidor) son más fuertes de lo esperado y se suman a una inflación alta y un escenario de mercado laboral ajustado. El yen se recuperó tras las conversaciones sobre la intervención del BOJ, y el petróleo y el oro cayeron antes de recuperarse. La curva de rendimiento extendió su inversión ya que los rendimientos a 10 años cayeron por debajo del 2,0% antes de subir. Los mercados asiáticos siguieron al alza de EE.UU (Nikkei y ASX +1,0%, Shanghái 1,51%).

Durante la Noche – Ventas minoristas en yenes perdidas (-0,8 %% frente a -0,3 % y 1,1 %) El IPC regional de Alemania se muestra más positivo de lo esperado (es decir, el IPC de marzo de Renania del Norte-Westfalia +7,6% frente a +5,3%).

- USD (USDIndex 98.16). Bajó aún más a la zona 98.00 antes de recuperarse.

- Los rendimientos de EE.UU a 10 años cerraron en 2,40% y por debajo del 2,0% durante la noche, ahora vuelven a 2,36%

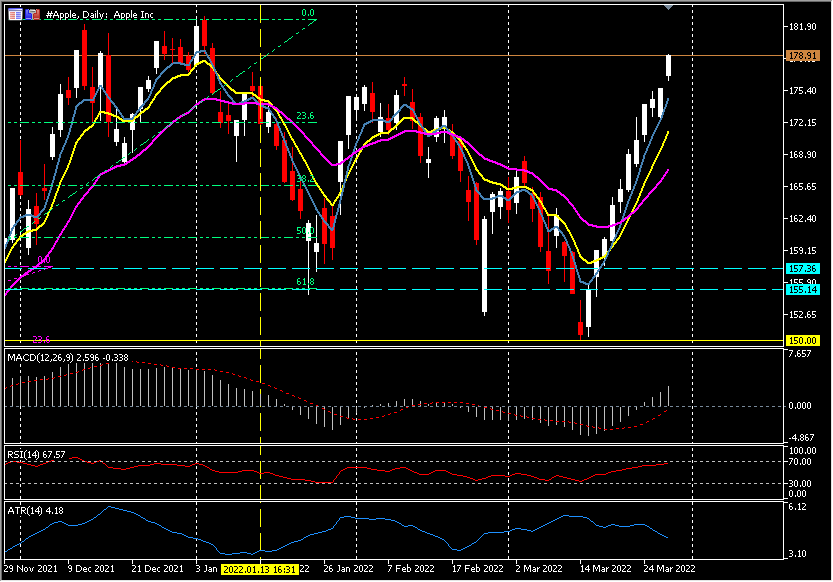

- Acciones – USA500 +56.01 (+1.23%) 4631. US500 FUTS 4572 ahora. APPLE subió por undécimo día consecutivo (+1,91%), HOOD subió más de un +24% después del repunte de AMC (+45%) el día anterior y GME cayó -5,11% 45% cuando las acciones de memes volvieron a levantar la cabeza.

- USOil: cayó de nuevo (más del 1,0%) a $98,65 ayer, pero se ha recuperado a $107,00.

- Oro: cayó a $1890 ayer desde el cierre del viernes en $1955. De vuelta a $1925 ahora.

- Bitcoin mantiene ganancias de más de 45.000 para superar los 48.100 ayer y volver a 47.400 ahora.

- Mercados de divisas: EURUSD vuelve a probar 1.1136 ahora después de la prueba de 1.0950 el lunes, USDJPY por encima de 125.00 y nuevos máximos de 7 años el lunes vuelve a 122.00 ahora que el gobierno de Japón señala preocupaciones sobre la debilidad del yen. Cable de vuelta a 1.3120 ahora.

Apertura Europea: el futuro del Bund a 10 años de junio subió 43 ticks, los futuros de EE.UU también subieron, los futuros de DAX y FTSE 100 bajaron un -0,1% y subieron un 0,1% respectivamente, como la euforia inicial por los titulares positivos sobre el progreso de Rusia -Las conversaciones de paz en Ucrania se han desvanecido. Todavía parece un largo camino hacia un acuerdo final y los precios del petróleo han retrocedido desde los mínimos de menos de $100 vistos tras los titulares iniciales sobre las conversaciones de ayer. Mientras tanto, persiste la preocupación de que la acción agresiva del banco central socavará la recuperación. La parte de 2 a 10 años de la curva del Tesoro de EE.UU se invirtió ayer por primera vez desde 2019, pero mientras que la de 2 años ha vuelto a caer desde entonces, las tasas de 3 y 5 años aún se mantienen por encima de la de 10 años. El economista jefe del BCE, Lane, repitió ayer que una subida de tipos en el cuarto trimestre no es inamovible y que los movimientos de tipos dependerán de los datos.

Hoy: informe preliminar del IPC de Alemania, ADP y PIB de EE. UU. (Final/4T), discursos de Barkin, Bostic y George de la Fed, Lagarde del BCE y Broadbent del BoE

Mayor movimiento de FX @ (07:30 GMT) USDJPY (-0.76%) El temor a la intervención del BOJ elevó a los pares de YEN. El siguiente soporte 121.00 MA se volvió más bajo, la línea de señal MACD y el histograma ahora por debajo de la línea 0 y enfriándose, RSI 36, H1 ATR 0.310, Daily ATR 1.31.

Haga clic aquí para acceder a nuestro Calendario Económico

Stuart Cowell

Analista jefe de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.