Los bonos del Tesoro se recuperaron ayer después de que algunas pérdidas considerables en sesiones recientes empujaran algunas tasas a los niveles más bajos desde mayo de 2019. Los informes de grandes entradas en los bonos del Tesoro a partir del reequilibrio trimestral de la cartera respaldaron el repunte, al igual que una venta estelar de 20 años. Y comprar engendró más compras para dejar las tasas considerablemente más bajas.

Hoy hay una imagen algo diferente a la de ayer, ya que los bonos se recuperaron en todos los ámbitos y las acciones se negociaron mixtas. Los mercados japoneses corrigieron algunas de las ganancias estelares de esta semana después de que las minutas de la última reunión del BoJ mostraran que los funcionarios señalaban el riesgo de una inflación excesiva. Los precios del petróleo se están consolidando en niveles altos, a medida que se prolonga la guerra de Ucrania. Para Europa, la demanda de Putin de que las futuras entregas de gas se paguen en rublos aumentó el riesgo de embargos inminentes, ya que podría obligar a Occidente a romper sus propias sanciones. Los precios de la energía seguirán altos entonces, presionando a los gobiernos para que alivien la carga de los consumidores y complicando las perspectivas para los bancos centrales. El presupuesto del Reino Unido se basó en una proyección de crecimiento marcadamente más baja y una previsión de inflación marcadamente más alta y bien podrían ser necesarias más revisiones.

- USD al alza (USDIndex 98.88).

- El futuro del Bund a 10 años está ligeramente al alza, mientras que el futuro del Tesoro ha bajado 8 ticks, y en los mercados al contado, el tipo de interés a 10 años de EE.UU ha subido 4,7 pb hasta el 2,339%.

- Acciones: Tencent Holdings Ltd informó su ritmo de crecimiento trimestral más lento registrado, lo que mantuvo a raya al Hang Seng. En el ASX hubo ganancias para los mineros y otros que se beneficiaron de los precios de las materias primas más fuertes. Los futuros de DAX y FTSE 100 suben un 0,1% y un aumento del 0,5% en el NASDAQ está impulsando los futuros de EE. UU. al alza.

- USOil: se consolidó en niveles altos y USOIL ahora está en $ 114,89 después de registrar un máximo de 116,62.

- Oro: desde $1943.

- Bitcoin subió, volviendo a probar el nivel de resistencia de $43,500 nuevamente.

- Mercados de divisas: EURUSD baja a 1,0974, USDJPY se extiende a 121,73 y el cable se mantiene estable en el mínimo de ayer, en 1,3179.

Hoy: SNB y Norges Bank están listos para anunciar la política hoy, y se espera que este último ofrezca otra subida de tipos. Las publicaciones de datos incluyen informes PMI preliminares para la zona euro, el Reino Unido y EE. UU., junto con bienes duraderos.

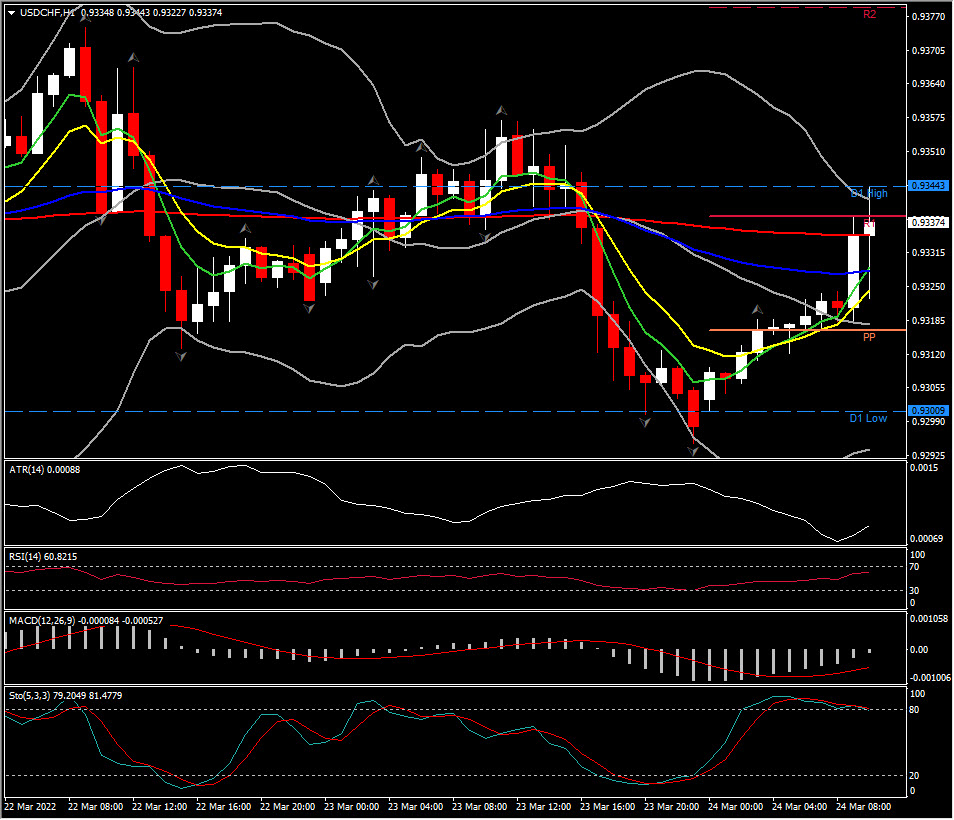

Mayor movimiento de FX @ (07:30 GMT) USDCHF (+0.32%) Rebotó a 0.9344. Las medias móviles rápidas se alinearon al alza, el RSI en 60 y el estocástico en OB, mientras que el MACD sigue siendo negativo. H1 ATR 0.00088, ATR diario 0.00658.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.