La aversión al riesgo sigue dominando a medida que se intensifica el ataque de Rusia y se desvanecen las esperanzas de una solución a través de conversaciones. Las preocupaciones por la estanflación y el impacto a largo plazo en la recuperación están manteniendo a raya a los mercados bursátiles y complicando las perspectivas para los bancos centrales. El BoE logró llevar a cabo una «subida moderada de la tasa» la semana pasada, el banco central de China mantuvo la tasa de préstamo sin cambios en línea con las expectativas, mientras que se espera que el SNB mantenga la configuración de políticas en suspenso esta semana. Al mismo tiempo, el bloqueo de China en el centro tecnológico de Shenzhen amenaza con provocar retrasos continuos en las entregas tan esperadas. La inflación del PPI de Alemania alcanzó el 25,9% a/a en febrero: un fuerte aumento de las presiones de costes incluso antes de que el impacto de la guerra de Ucrania se hubiera afianzado realmente. La inflación de los precios de la energía alcanzó el 68,0% a/a. No sorprende que muchos en el BCE se estén poniendo nerviosos, especialmente porque el riesgo de aumento de las presiones salariales está aumentando.

- USD estable (USDIndex 98,30)

- Acciones: después del PBOC, las acciones asiáticas cayeron. ASX cayó un -0,2% al cierre, mientras que Hang Seng y CSI 300 registran actualmente pérdidas de -0,9% y -0,2% respectivamente. Los futuros de EE. UU. también están en rojo, después de la semana más fuerte desde noviembre de 2020. Los futuros de GER40 y UK100 han bajado un -0,2 % y un -0,02 %, respectivamente.

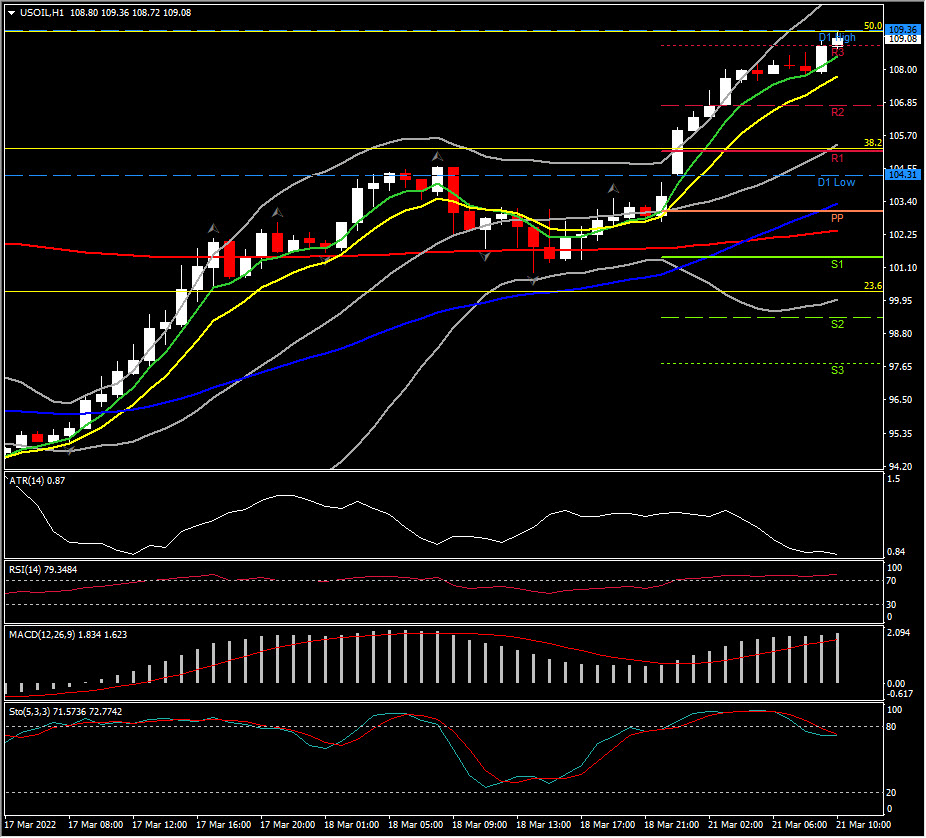

- USOil: se recuperó a $108.80: los ataques de los rebeldes respaldados por Irán en las instalaciones de energía en Arabia Saudita hicieron subir los precios.

- Oro: permanece bajo presión en $1925.

- Bitcoin tiene la ruptura de $40,000 ayer, cotiza a $41,055 ahora.

- Mercados de divisas: EURUSD vuelve a 1,1050, incapaz de mantener el incumplimiento de 1,1100, USDJPY a 119,20 y retroceso del cable a 1,3155.

Hoy: hay una serie de oradores del BCE y del BoE programados para esta semana que podrían llamar la atención en los mercados nerviosos. Los informes de PMI, en particular, serán el centro de atención a la luz de las tensiones en Ucrania y el repunte de los precios de la energía.

Mayor movimiento de FX @ (07:30 GMT) USOIL (+4.03%) El rally continúa a 109.36, revirtiendo el 50% de las pérdidas de marzo. MA rápidos alineados más arriba, línea de señal MACD e histograma fuertes, RSI 79 y subiendo, H1 ATR 0.87, Daily ATR 9.25.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.